✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

特朗普關稅政策衝擊大,或致加元貶值13%!

智昇 資訊

2024-11-29 14:30:20

高盛研究了特朗普關稅政策對加元的潛在影響,並量化了未來加元可能出現的貶值幅度。

高盛宏觀策略師伊莎貝拉·羅森伯格(Isabella Rosenberg)假設出一個情景,研究了如果特朗普對所有從加拿大進口商品徵收25%關稅的影響。

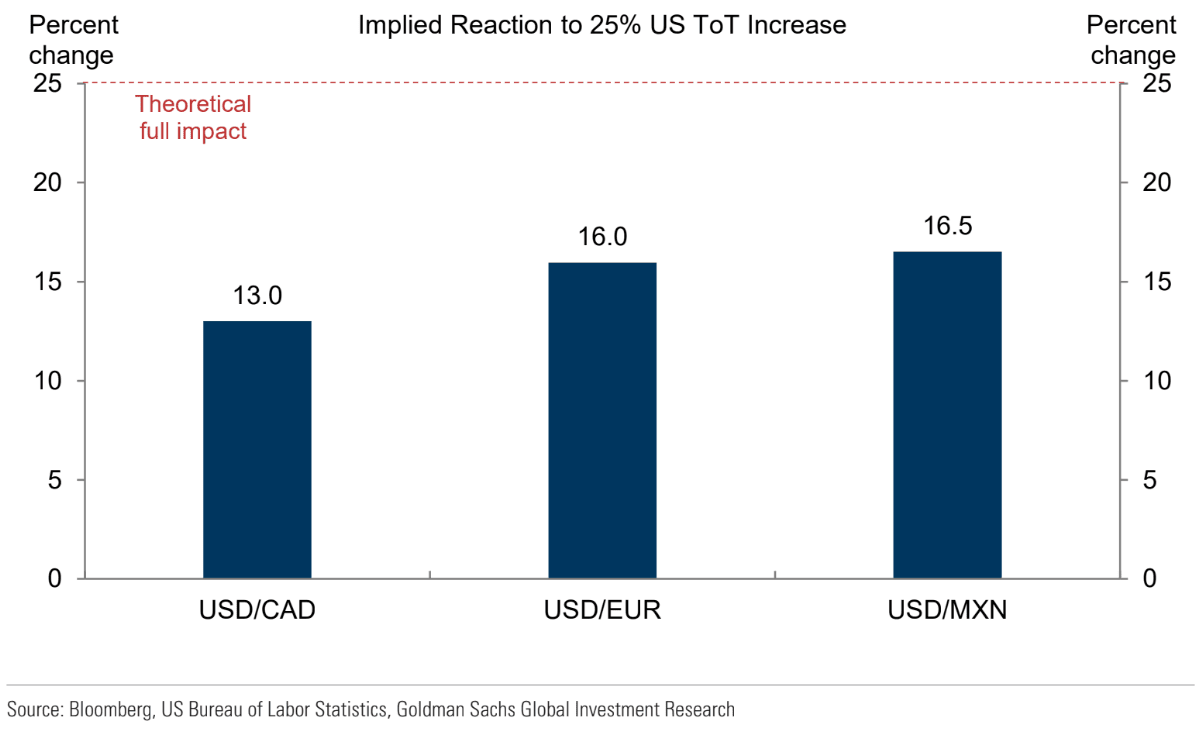

她指出,此類關稅的直接影響將是,美國的出口價格相比于進口價格上升。這通常會導致實施關稅國家的貨幣升值。

基於分析匯率與貿易條件之間的歷史關係,羅森伯格估算,25%的關稅可能導致美元兌加元升值13%。然而,她警告,這僅是理論的上限,加元的實際跌幅可能會小於這個預期。

高盛此項研究發佈之際,正值特朗普威脅對墨西哥和加拿大徵收25%關稅。緊接着,加元兌美元跌幅超過1%;收盤時,加元兌歐元和英鎊下跌0.8%。

根據高盛的研究,這可能僅是加元貶值的開始。

羅森伯格給出了幾個,可能緩解關稅對匯率影響的因素:

1.匯率調整:加元可能僅會對關稅做出部分貶值反應。

2.美國消費者價格:美國消費者可能會通過更高的加拿大商品價格,承擔部分關稅成本。

3.企業利潤率:美國和加拿大企業可能通過削減利潤率,來消化部分關稅成本。

4.加拿大的談判能力:加拿大或許能夠將部分關稅成本轉嫁給美國,尤其是在關鍵商品和複雜產品方面(美國難以從其他地方進口這些產品)。

5.貨幣政策應對:加拿大央行為應對關稅影響,或許會採取更加寬鬆的貨幣政策,這可能進一步削弱加元。

(美元兌主要貨幣的理論反應)

羅森伯格也指出,美國對所有從加拿大進口的商品,徵收25%關稅的可能性不大,因為導致美國與加拿大貿易不平衡的主要因素是原油。而美國對原油進口徵稅的可能性較小,原因包括汽油價格可能上漲,以及美國煉油系統對加拿大重質原油的依賴。

除了關稅的直接影響外,羅森伯格還列出了其他可能影響美元兌加元的因素:

1.《美墨加協議》重新談判:2026年即將進行的《美墨加協議》(USMCA)重新談判,為美元兌加元的前景增加了不確定性。這種不確定性可能導致匯率中嵌入持續的風險溢價,從而保持美元兌加元的高位。

2.國內經濟因素:美國和加拿大國內經濟條件的互動,也將對美元兌加元的走勢產生影響。

羅森伯格總結道,關稅風險和雙方國內經濟因素的結合,可能會在短期內導致美元兌加元保持高位。然而,她預計,加元的疲弱主要還是受其國內經濟背景的驅動,而關稅風險將在與宏觀經濟趨勢相符時,發揮更顯著的作用。

(美元兌加元日線圖,來源易匯通)

北京時間11月29日14:29, 美元兌加元報1.3987/88

高盛宏觀策略師伊莎貝拉·羅森伯格(Isabella Rosenberg)假設出一個情景,研究了如果特朗普對所有從加拿大進口商品徵收25%關稅的影響。

她指出,此類關稅的直接影響將是,美國的出口價格相比于進口價格上升。這通常會導致實施關稅國家的貨幣升值。

基於分析匯率與貿易條件之間的歷史關係,羅森伯格估算,25%的關稅可能導致美元兌加元升值13%。然而,她警告,這僅是理論的上限,加元的實際跌幅可能會小於這個預期。

高盛此項研究發佈之際,正值特朗普威脅對墨西哥和加拿大徵收25%關稅。緊接着,加元兌美元跌幅超過1%;收盤時,加元兌歐元和英鎊下跌0.8%。

根據高盛的研究,這可能僅是加元貶值的開始。

羅森伯格給出了幾個,可能緩解關稅對匯率影響的因素:

1.匯率調整:加元可能僅會對關稅做出部分貶值反應。

2.美國消費者價格:美國消費者可能會通過更高的加拿大商品價格,承擔部分關稅成本。

3.企業利潤率:美國和加拿大企業可能通過削減利潤率,來消化部分關稅成本。

4.加拿大的談判能力:加拿大或許能夠將部分關稅成本轉嫁給美國,尤其是在關鍵商品和複雜產品方面(美國難以從其他地方進口這些產品)。

5.貨幣政策應對:加拿大央行為應對關稅影響,或許會採取更加寬鬆的貨幣政策,這可能進一步削弱加元。

(美元兌主要貨幣的理論反應)

羅森伯格也指出,美國對所有從加拿大進口的商品,徵收25%關稅的可能性不大,因為導致美國與加拿大貿易不平衡的主要因素是原油。而美國對原油進口徵稅的可能性較小,原因包括汽油價格可能上漲,以及美國煉油系統對加拿大重質原油的依賴。

除了關稅的直接影響外,羅森伯格還列出了其他可能影響美元兌加元的因素:

1.《美墨加協議》重新談判:2026年即將進行的《美墨加協議》(USMCA)重新談判,為美元兌加元的前景增加了不確定性。這種不確定性可能導致匯率中嵌入持續的風險溢價,從而保持美元兌加元的高位。

2.國內經濟因素:美國和加拿大國內經濟條件的互動,也將對美元兌加元的走勢產生影響。

羅森伯格總結道,關稅風險和雙方國內經濟因素的結合,可能會在短期內導致美元兌加元保持高位。然而,她預計,加元的疲弱主要還是受其國內經濟背景的驅動,而關稅風險將在與宏觀經濟趨勢相符時,發揮更顯著的作用。

(美元兌加元日線圖,來源易匯通)

北京時間11月29日14:29, 美元兌加元報1.3987/88

分享至: