✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

關稅戰升級!美印摩擦能改寫黃金格局?

智昇 資訊

2025-08-27 16:47:45

周三(8月27日),美國總統特朗普對印度輸美商品的關稅舉措如期生效——稅率較此前翻倍至50%,疊加印度因購買俄羅斯石油已被徵收的25%懲罰性關稅,印度出口的服裝、珠寶、鞋履等核心商品實際關稅達50%,成為美國當前對全球實施的最高關稅水平之一。這場關稅戰不僅加劇了美印雙邊緊張關係,更可能通過「避險情緒升溫、美國通脹壓力加大、去美元化進程提速」三重路徑,成為黃金市場的潛在支撐,使其成為當前全球資本市場的關鍵受益資產。

關稅戰引爆避險情緒,黃金「安全屬性」率先激活

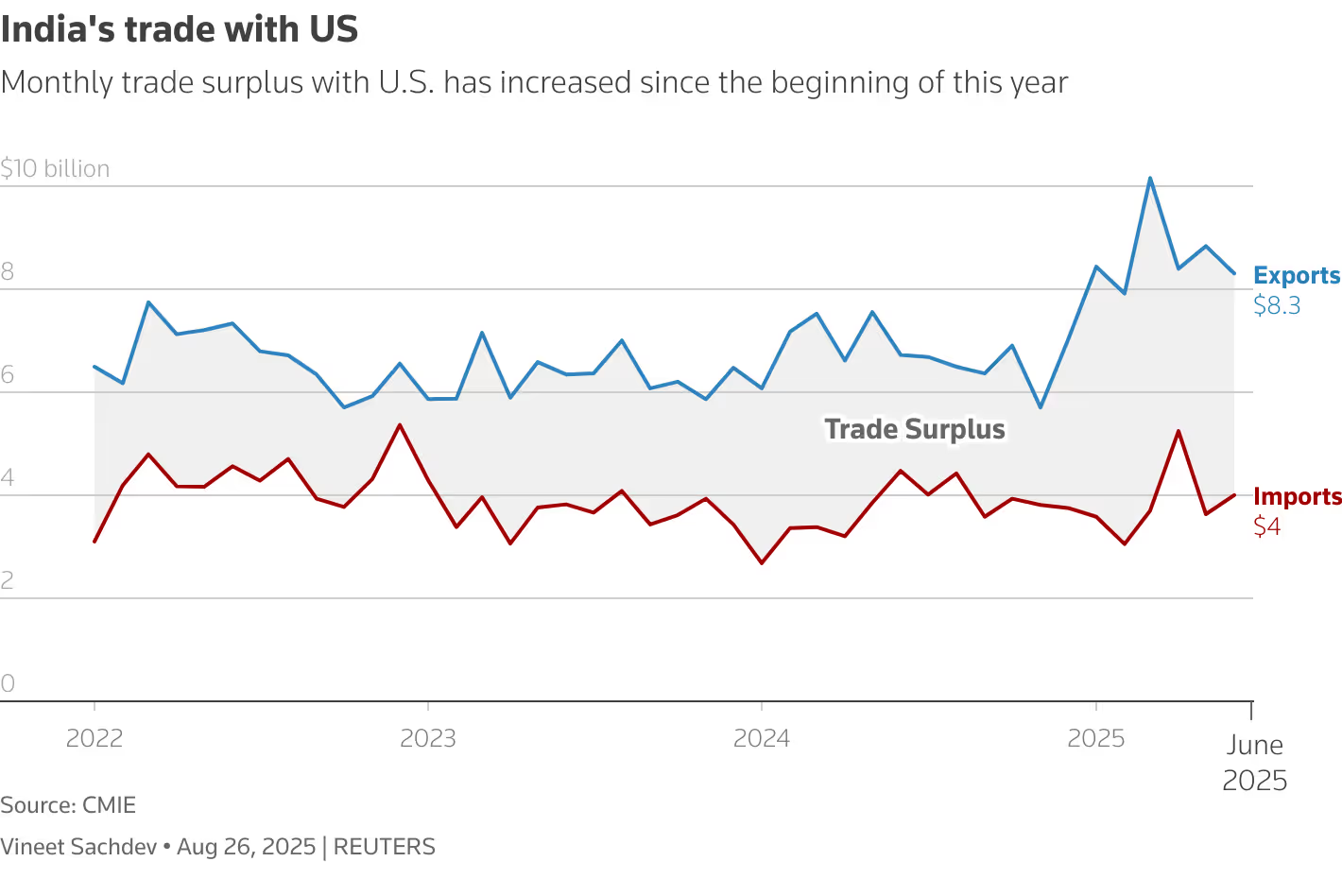

由於印度每年40億的貿易逆差,美印關稅升級可能難以避免,最終打破全球貿易格局穩定性,引發金融市場對供應鏈斷裂與地緣風險的擔憂。黃金作為傳統避險資產的配置需求首當其衝被激活。

從印度國內市場看,此次關稅覆蓋印度輸美870億美元商品的55%,涉及數以千計出口企業(包括總理莫迪家鄉古吉拉特邦的中小企業),市場對印度經濟增速放緩、盧比貶值的擔憂加劇。

作為全球第二大黃金消費國,印度投資者向來將黃金視為「危機緩衝器」——2024年印度黃金ETF已實現3740億盧比(約44億美元)資產管理規模,同比增幅54%;而關稅生效后,印度民間對黃金的增持意願可能會進一步上升,市場預計短期黃金ETF資金流入將環比增加30%,金條與金幣需求或從2024年的46噸升至60噸以上。

(美印貿易逆差一覽)

從國際市場看,美印緊張關係還可能向多領域擴散:儘管兩國在四方安全對話(Quad)框架下重申合作意願,但五輪貿易談判破裂已暴露深層分歧,且印度正加速聯合中國、俄羅斯拓展經貿合作(如將出口市場轉向中國、拉美及中東)。這種「地緣陣營化」趨勢可能削弱全球投資者對美元資產的信心,部分資金開始轉向黃金避險。

歷史數據顯示,2024年全球地緣衝突升級期間,黃金價格與美印貿易摩擦強度呈顯著正相關,此次關稅生效后,倫敦金現貨價格波動率已從12%升至18%,紐約期金未平倉合約單日增加12%,反映市場對黃金的避險配置需求正在快速累積。

美國通脹壓力陡增,通脹預期或支撐金價

印度作為美國重要的商品供應方,50%高關稅直接推升美國國內進口成本,可能加劇美國國內通脹壓力,而使美元的購買力下降,變相利好黃金等非美元資產。

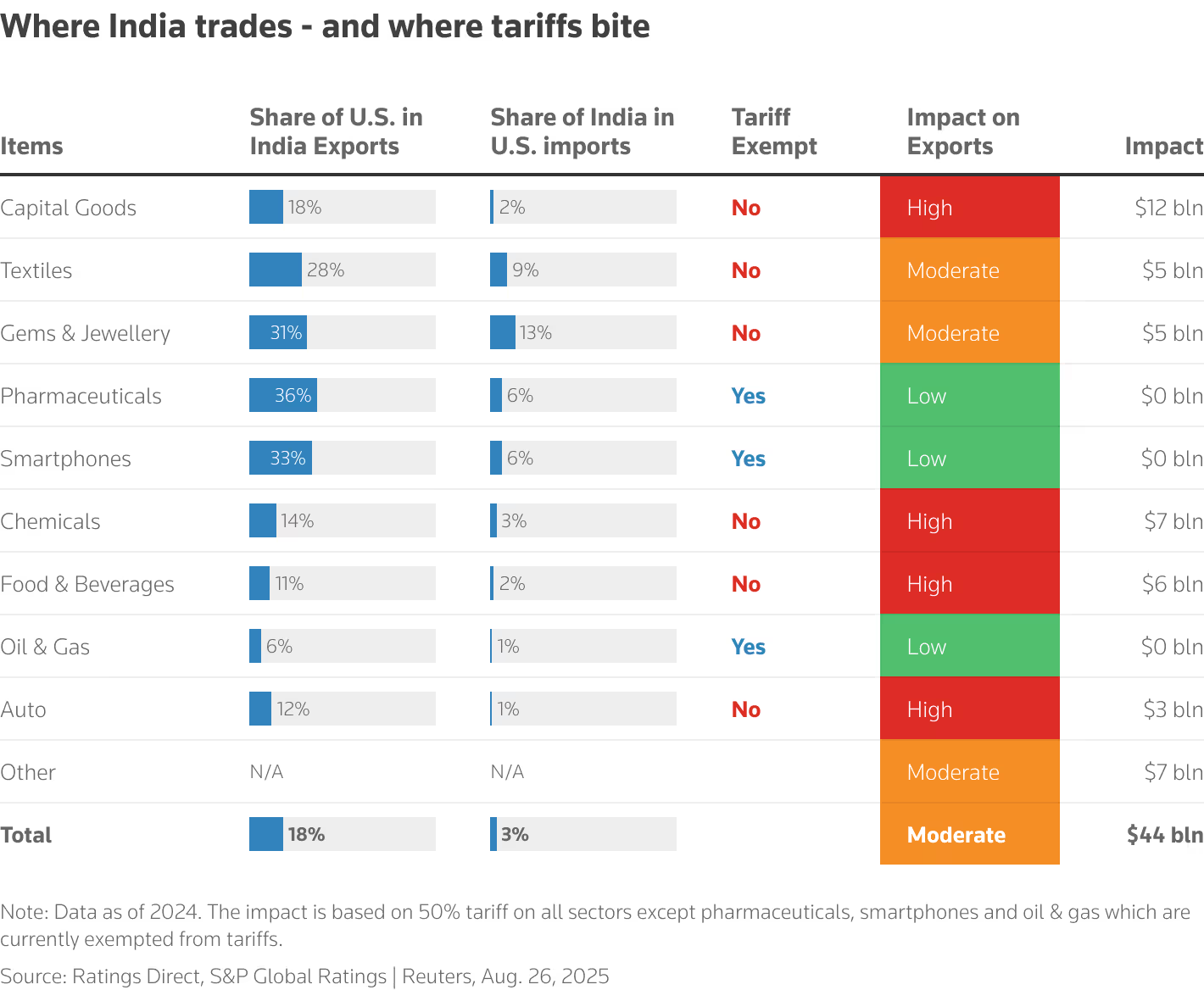

從通脹傳導路徑看,印度對美出口的商品中,珠寶(佔美國進口30%)、仿製葯(佔美國市場60%)、電子產品零部件等均屬於居民消費或工業生產的關鍵品類。關稅生效后,美國珠寶零售價預計上漲25%,藥品價格或飆升30%,核心CPI(消費者物價指數)可能突破當前3.1%的水平,向4%關口靠近。美國貿易代表辦公室數據顯示,印度對美出口的汽車相關產品關稅已達100%,農產品平均稅率39%,而此次關稅覆蓋範圍進一步擴大,將形成「進口成本上漲→終端物價抬升→通脹粘性增強」的傳導鏈。

(美國與印度相互商品進口情況)

通脹壓力的潛在上升將削弱美元幣值的穩定性。即使美聯儲因此維持高利率更久。對於黃金而言,實際利率(名義利率-通脹率)是核心定價邏輯——若美聯儲降息預期降溫,而通脹仍在上升,實際利率將被動下行,黃金作為「非生息資產」的機會成本降低,仍然會顯著提升。例如,2024年美國CPI超預期上漲期間,倫敦金現貨價格單周上漲3.2%,此次美印關稅引發的通脹壓力,有望複製這一邏輯,推動金價向3500美元/盎司關口靠近。

若美印貿易戰升溫,可能加劇印度「去美元化」決心

面對美國關稅壓力,印度的應對策略——包括拓展非美出口市場、優化外匯儲備結構、推進本土黃金定價中心建設——正加速全球去美元化進程,而黃金作為「非美核心資產」的貨幣屬性將進一步凸顯。

印度轉向非美市場的同時,正推動孟買打造國際黃金現貨交易所,試圖打破倫敦、紐約對全球黃金定價的壟斷。當前印度黃金消費佔全球需求的22%,若孟買交易所實現「盧比計價黃金合約」與「實物交割互認」,將形成「亞洲需求→本土定價→非美結算」的閉環,削弱美元在黃金定價中的主導地位。

結語

美印關稅戰如果後續升級,則就非單純的貿易摩擦,已超越「商品供需」層面,而是深入到「避險屬性、抗通脹功能、貨幣屬性」三重維度。對於全球央行而言,增持黃金、參与非美黃金定價體系,將成為對沖美元風險、穩定主權貨幣信用的重要選擇。

技術面上現貨黃金價格正在挑戰自4月22日起形成的原始下降通道,在美印關稅戰與去美元化的共振下,黃金可能正迎來新一輪結構性機會。但是短期價格仍然主要看美聯儲的利率決策,交易員們需要緊盯美國周四的GDP數據和周五的PCE通脹報告。

(現貨黃金日線圖,來源:易匯通)

北京時間16:36現貨黃金現報3382.85美元/盎司。

關稅戰引爆避險情緒,黃金「安全屬性」率先激活

由於印度每年40億的貿易逆差,美印關稅升級可能難以避免,最終打破全球貿易格局穩定性,引發金融市場對供應鏈斷裂與地緣風險的擔憂。黃金作為傳統避險資產的配置需求首當其衝被激活。

從印度國內市場看,此次關稅覆蓋印度輸美870億美元商品的55%,涉及數以千計出口企業(包括總理莫迪家鄉古吉拉特邦的中小企業),市場對印度經濟增速放緩、盧比貶值的擔憂加劇。

作為全球第二大黃金消費國,印度投資者向來將黃金視為「危機緩衝器」——2024年印度黃金ETF已實現3740億盧比(約44億美元)資產管理規模,同比增幅54%;而關稅生效后,印度民間對黃金的增持意願可能會進一步上升,市場預計短期黃金ETF資金流入將環比增加30%,金條與金幣需求或從2024年的46噸升至60噸以上。

(美印貿易逆差一覽)

從國際市場看,美印緊張關係還可能向多領域擴散:儘管兩國在四方安全對話(Quad)框架下重申合作意願,但五輪貿易談判破裂已暴露深層分歧,且印度正加速聯合中國、俄羅斯拓展經貿合作(如將出口市場轉向中國、拉美及中東)。這種「地緣陣營化」趨勢可能削弱全球投資者對美元資產的信心,部分資金開始轉向黃金避險。

歷史數據顯示,2024年全球地緣衝突升級期間,黃金價格與美印貿易摩擦強度呈顯著正相關,此次關稅生效后,倫敦金現貨價格波動率已從12%升至18%,紐約期金未平倉合約單日增加12%,反映市場對黃金的避險配置需求正在快速累積。

美國通脹壓力陡增,通脹預期或支撐金價

印度作為美國重要的商品供應方,50%高關稅直接推升美國國內進口成本,可能加劇美國國內通脹壓力,而使美元的購買力下降,變相利好黃金等非美元資產。

從通脹傳導路徑看,印度對美出口的商品中,珠寶(佔美國進口30%)、仿製葯(佔美國市場60%)、電子產品零部件等均屬於居民消費或工業生產的關鍵品類。關稅生效后,美國珠寶零售價預計上漲25%,藥品價格或飆升30%,核心CPI(消費者物價指數)可能突破當前3.1%的水平,向4%關口靠近。美國貿易代表辦公室數據顯示,印度對美出口的汽車相關產品關稅已達100%,農產品平均稅率39%,而此次關稅覆蓋範圍進一步擴大,將形成「進口成本上漲→終端物價抬升→通脹粘性增強」的傳導鏈。

(美國與印度相互商品進口情況)

通脹壓力的潛在上升將削弱美元幣值的穩定性。即使美聯儲因此維持高利率更久。對於黃金而言,實際利率(名義利率-通脹率)是核心定價邏輯——若美聯儲降息預期降溫,而通脹仍在上升,實際利率將被動下行,黃金作為「非生息資產」的機會成本降低,仍然會顯著提升。例如,2024年美國CPI超預期上漲期間,倫敦金現貨價格單周上漲3.2%,此次美印關稅引發的通脹壓力,有望複製這一邏輯,推動金價向3500美元/盎司關口靠近。

若美印貿易戰升溫,可能加劇印度「去美元化」決心

面對美國關稅壓力,印度的應對策略——包括拓展非美出口市場、優化外匯儲備結構、推進本土黃金定價中心建設——正加速全球去美元化進程,而黃金作為「非美核心資產」的貨幣屬性將進一步凸顯。

印度轉向非美市場的同時,正推動孟買打造國際黃金現貨交易所,試圖打破倫敦、紐約對全球黃金定價的壟斷。當前印度黃金消費佔全球需求的22%,若孟買交易所實現「盧比計價黃金合約」與「實物交割互認」,將形成「亞洲需求→本土定價→非美結算」的閉環,削弱美元在黃金定價中的主導地位。

結語

美印關稅戰如果後續升級,則就非單純的貿易摩擦,已超越「商品供需」層面,而是深入到「避險屬性、抗通脹功能、貨幣屬性」三重維度。對於全球央行而言,增持黃金、參与非美黃金定價體系,將成為對沖美元風險、穩定主權貨幣信用的重要選擇。

技術面上現貨黃金價格正在挑戰自4月22日起形成的原始下降通道,在美印關稅戰與去美元化的共振下,黃金可能正迎來新一輪結構性機會。但是短期價格仍然主要看美聯儲的利率決策,交易員們需要緊盯美國周四的GDP數據和周五的PCE通脹報告。

(現貨黃金日線圖,來源:易匯通)

北京時間16:36現貨黃金現報3382.85美元/盎司。

分享至: