✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

經濟越差順差越大?揭秘歐元區長期順差的「真相」

智昇 資訊

2025-09-05 11:16:49

研究表明,歐元區相較於世界其他地區(以下簡稱「其他地區」或ROW,restofworld)的持續性生產率(即勞動生產率)增長差異,是歐洲外部順差的核心驅動因素。而貿易結構的結構性變動——如本土偏好下降(即歐元區購買本地生產商品的傾向)、進口價格走低等——則抵消了生產率增長差距所引發的升值壓力。

歐元區投資疲軟一定程度上由全球性因素主導,這一現象凸顯出單純以需求為核心的解釋邏輯及其相關政策建議存在局限性。或許可以通過這個角度讓我們更好的去解讀歐央行的政策目的。

持續貿易順差不能代表經濟健康?

21世紀初以來,歐元區始終面臨持續性的增長困境。該地區的產出與生產率增長,始終落後於美國、中國等全球競爭對手。同期,歐元區卻維持着持續貿易順差,其規模平均占其國內生產總值(GDP)的2.6%。

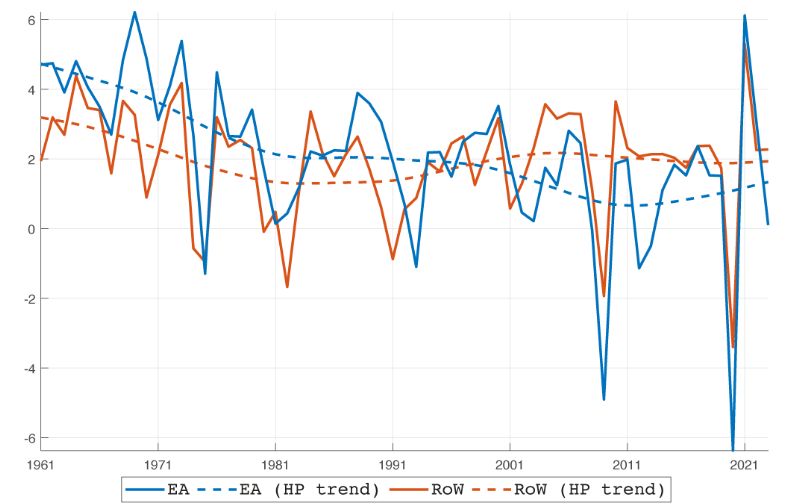

1999年至2023年間,歐元區實際GDP年均增長率僅為1.26%,而其他地區這一指標則達到3.28%。勞動生產率增長(以勞動力人均GDP衡量)的差距同樣顯著:歐元區年均增長率為0.70%,其他地區則為1.95%(圖1)。這種差異並非短期現象:增長差距具有高度持續性,且預計仍將延續。

(歐元區GDP自1999年開始長期跑輸其他地區)

在此期間,該地區貿易開放度不斷提升,但實際匯率(RER)亦無明顯趨勢。部分觀點認為,歐元區貿易順差為正,反而反映出了其國內需求不足,尤其是投資疲軟。

所以不能通過長期的貿易順差證明歐洲經濟的實力,德拉吉(2024年)提出,單一市場一體化程度不足與資本市場深度欠缺抑制了投資活動,導致增長向外部需求傾斜,並維繫了貿易順差格局。

關於歐元區失衡的現有長期文獻,大多聚焦于歐元區內部的調整問題,多項研究指出,在解釋歐元區需求疲軟(尤其是金融危機與主權債務危機之後)的成因時,資源錯配與金融市場缺陷起到了關鍵作用。

出現了新的對於貿易順差現象研究的框架

在一項最新研究中通過摒棄「經濟的外部衝擊具有暫時性」這一普遍假設,該分析框架對外部調整的長期驅動力進行了量化測算。

其核心結論是:歐元區生產效率增速持續低於其他地區,是貿易順差的核心驅動因素。而貿易結構衝擊——尤其是歐元區本土偏好下降與進口價格走低——同樣發揮關鍵作用,抵消了實際匯率面臨的升值壓力。

研究結果表明,歐洲持續貿易順差與投資疲軟,不僅源於其國內需求狀況,還與長期存在的生產率差距及全球貿易的結構性變革密切相關。分析支持近期有關重啟改革、以提升生產率並增強該地區應對全球衝擊韌性的呼籲。

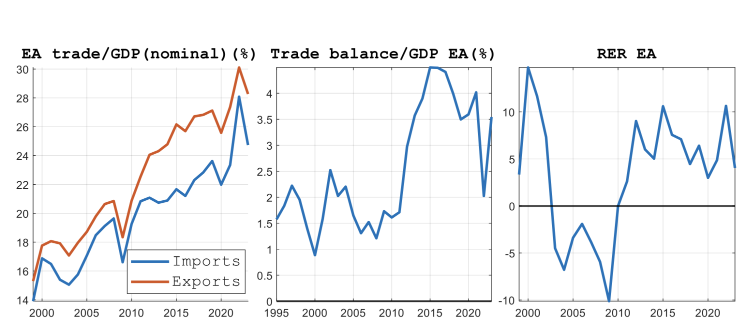

歐元區實際匯率下行意味着歐元升值。實際匯率以相對GDP平減指數為衡量基準,並以與2010年水平的百分比偏差形式呈現。

儘管存在這種增長分化,歐元區貿易差額卻始終保持順差狀態(上圖中左起第一張小圖),且同期歐元區與其他地區的實際匯率也未呈現明顯趨勢(左起第三張小圖)。在此期間,歐元區的貿易開放度(以歐元區對外出口與進口之和佔GDP的比重衡量)自1999年以來已從15%翻倍至30%(第二張小圖),而其他地區的相對貿易開放度則保持穩定。

這些現象引發兩個關鍵問題,一是歐元區貿易順差在多大程度上由生產率增長疲軟所致,二是為何在生產率差異持續存在的情況下,實際匯率仍能保持穩定。

為解答這些問題,整個研究利用1999年至2023年歐元區與其他地區的數據,該分析框架的核心創新點在於對趨勢性衝擊的明確建模。

此研究利用經估算的模型,對關鍵宏觀經濟變量進行歷史衝擊分解。在估算的模型中,歐元區實際GDP的持續疲軟,主要由一系列歐元區生產率增長的負面衝擊導致,而其他地區的強勁增長則進一步加劇了這一態勢。趨勢增長路徑的分化,是兩個地區之間持續存在產出與收入差距的重要原因。

新分析框架揭示了歐元區長期順差的秘密

我們的歷史分解結果顯示,周圍國家相對歐元區生產力的提升對歐元區貿易順差的貢獻佔比介於1/4至1/2之間。

歐元區以外其他地區出現生產力提升,會推升其企業與人民未來收入與財富水平,進而促使家庭與企業增加在歐洲以及其他地區國家的消費和投資。

這會暫時拉動其他地區對歐元區出口的需求,同時降低其他地區的儲蓄水平。歐元區增長衝擊的負面影響對貿易差額產生的效應,即歐元區生產率疲軟會壓低預期收益與投資規模,引發資本外流,並抑制進口。

因此,歐元區長期保持貿易順差的秘密在於,國外生產力提升增加了國外兌歐元區商品的購買,而歐元區經濟增長緩慢,人們收入增長緩慢則抑制了居民與企業的對外的消費意願因為消費是收入的函數C=F(Y),最終歐元區對外長期處於貿易順差。

長期順差促進歐元升值,但為何實際匯率卻變化不大?

貨幣升值會影響貿易條件,讓進口產品相對更便宜,但出口產品變貴。所以實際匯率變動對一國外貿有重大的影響。

標準理論預測,其他地區趨勢性生產率增長加快,應會導致歐元區實際匯率(實際匯率(ε)=名義匯率(E)×(外國價格水平/本國價格水平)出現趨勢性升值。

但數據顯示,實際匯率(在中期維度上)相當「平穩」。這一看似矛盾的現象可通過貿易結構性變動來解釋:歐元區進口價格(尤其是非大宗商品進口價格)的趨勢性下行,反映出其他地區可貿易部門(尤其是中國及其他新興市場國家)的生產率增長加快。

這一變化降低了歐洲家庭與企業面臨的外國商品相對價格,提升了歐元區的進口份額,並緩解了實際匯率面臨的升值壓力。

與此同時,歐元區的本土偏好出現長期下降,消費者對外國商品的偏好增強,歐元區生產商在其國內市場的份額亦有所流失。這些發展趨勢之間可能存在關聯:其他地區可貿易部門生產率提升的同時,其產品質量與種類也得到改善,進一步加劇了進口滲透態勢。

最後,該模型還揭示了歐元區投資不足的外部決定因素。其他地區的正向生產率衝擊不僅會推動外國吸收增加(Y=A(吸收)+(X-M)即外國經濟體在其本國的消費增加),還會推高全球利率與外國相對收益率。

在金融開放的背景下,這些變化會削弱歐元區內部的投資動機,並擠出其國內吸收。因此,歐元區投資的持續疲軟,不僅反映其國內需求不足,還受到通過全球資本市場發揮作用的外部結構性因素的影響即外國的生產力提高。

政策啟示

歐元區經濟增速長期跑輸,但產品的品質和製造能力確實穩定且成熟,於是長期順差的秘密在於其長期低於周邊國家的GDP增速導致其本國收入增長不明顯,投資和消費沒有活力減少了進口,而經濟相對活躍的其他國家的收入增長促進了他們對歐盟的進口。

這不是長久之計,因為產品品質和競爭力不會一成不變,歐元區與其他地區之間確實持續存在的生產率增長的差距,解決這一生產率短板,需要通過提振歐元區需求與吸引資本流入,同時還有望幫助縮小貿易順差帶來的結匯升值問題。

改善初創企業融資環境、減輕監管負擔以及加大技能投資,應成為實現這一目標的首要任務。

其次,儘管短期財政與貨幣政策仍是應對周期性波動的重要工具,但配套改革應致力於提升潛在產出。分析表明,外部失衡既反映周期性因素的影響,也體現結構性因素的作用。單純以需求為核心的解讀邏輯,可能會忽視這一關鍵事實。

第三,考慮到當前圍繞競爭力展開的政策討論,投資水平偏低與生產率疲軟是阻礙增長的主要因素,並呼籲制定新戰略以增強經濟的供給側能力。

外部因素——如外國生產率增長加快與全球貿易結構變革——對歐洲經濟結果具有顯著影響。這凸顯出歐洲需制定一套連貫的戰略,既要應對內部結構性挑戰,也要適應外部發展變化。

歐元區投資疲軟一定程度上由全球性因素主導,這一現象凸顯出單純以需求為核心的解釋邏輯及其相關政策建議存在局限性。或許可以通過這個角度讓我們更好的去解讀歐央行的政策目的。

持續貿易順差不能代表經濟健康?

21世紀初以來,歐元區始終面臨持續性的增長困境。該地區的產出與生產率增長,始終落後於美國、中國等全球競爭對手。同期,歐元區卻維持着持續貿易順差,其規模平均占其國內生產總值(GDP)的2.6%。

1999年至2023年間,歐元區實際GDP年均增長率僅為1.26%,而其他地區這一指標則達到3.28%。勞動生產率增長(以勞動力人均GDP衡量)的差距同樣顯著:歐元區年均增長率為0.70%,其他地區則為1.95%(圖1)。這種差異並非短期現象:增長差距具有高度持續性,且預計仍將延續。

(歐元區GDP自1999年開始長期跑輸其他地區)

在此期間,該地區貿易開放度不斷提升,但實際匯率(RER)亦無明顯趨勢。部分觀點認為,歐元區貿易順差為正,反而反映出了其國內需求不足,尤其是投資疲軟。

所以不能通過長期的貿易順差證明歐洲經濟的實力,德拉吉(2024年)提出,單一市場一體化程度不足與資本市場深度欠缺抑制了投資活動,導致增長向外部需求傾斜,並維繫了貿易順差格局。

關於歐元區失衡的現有長期文獻,大多聚焦于歐元區內部的調整問題,多項研究指出,在解釋歐元區需求疲軟(尤其是金融危機與主權債務危機之後)的成因時,資源錯配與金融市場缺陷起到了關鍵作用。

出現了新的對於貿易順差現象研究的框架

在一項最新研究中通過摒棄「經濟的外部衝擊具有暫時性」這一普遍假設,該分析框架對外部調整的長期驅動力進行了量化測算。

其核心結論是:歐元區生產效率增速持續低於其他地區,是貿易順差的核心驅動因素。而貿易結構衝擊——尤其是歐元區本土偏好下降與進口價格走低——同樣發揮關鍵作用,抵消了實際匯率面臨的升值壓力。

研究結果表明,歐洲持續貿易順差與投資疲軟,不僅源於其國內需求狀況,還與長期存在的生產率差距及全球貿易的結構性變革密切相關。分析支持近期有關重啟改革、以提升生產率並增強該地區應對全球衝擊韌性的呼籲。

歐元區實際匯率下行意味着歐元升值。實際匯率以相對GDP平減指數為衡量基準,並以與2010年水平的百分比偏差形式呈現。

儘管存在這種增長分化,歐元區貿易差額卻始終保持順差狀態(上圖中左起第一張小圖),且同期歐元區與其他地區的實際匯率也未呈現明顯趨勢(左起第三張小圖)。在此期間,歐元區的貿易開放度(以歐元區對外出口與進口之和佔GDP的比重衡量)自1999年以來已從15%翻倍至30%(第二張小圖),而其他地區的相對貿易開放度則保持穩定。

這些現象引發兩個關鍵問題,一是歐元區貿易順差在多大程度上由生產率增長疲軟所致,二是為何在生產率差異持續存在的情況下,實際匯率仍能保持穩定。

為解答這些問題,整個研究利用1999年至2023年歐元區與其他地區的數據,該分析框架的核心創新點在於對趨勢性衝擊的明確建模。

此研究利用經估算的模型,對關鍵宏觀經濟變量進行歷史衝擊分解。在估算的模型中,歐元區實際GDP的持續疲軟,主要由一系列歐元區生產率增長的負面衝擊導致,而其他地區的強勁增長則進一步加劇了這一態勢。趨勢增長路徑的分化,是兩個地區之間持續存在產出與收入差距的重要原因。

新分析框架揭示了歐元區長期順差的秘密

我們的歷史分解結果顯示,周圍國家相對歐元區生產力的提升對歐元區貿易順差的貢獻佔比介於1/4至1/2之間。

歐元區以外其他地區出現生產力提升,會推升其企業與人民未來收入與財富水平,進而促使家庭與企業增加在歐洲以及其他地區國家的消費和投資。

這會暫時拉動其他地區對歐元區出口的需求,同時降低其他地區的儲蓄水平。歐元區增長衝擊的負面影響對貿易差額產生的效應,即歐元區生產率疲軟會壓低預期收益與投資規模,引發資本外流,並抑制進口。

因此,歐元區長期保持貿易順差的秘密在於,國外生產力提升增加了國外兌歐元區商品的購買,而歐元區經濟增長緩慢,人們收入增長緩慢則抑制了居民與企業的對外的消費意願因為消費是收入的函數C=F(Y),最終歐元區對外長期處於貿易順差。

長期順差促進歐元升值,但為何實際匯率卻變化不大?

貨幣升值會影響貿易條件,讓進口產品相對更便宜,但出口產品變貴。所以實際匯率變動對一國外貿有重大的影響。

標準理論預測,其他地區趨勢性生產率增長加快,應會導致歐元區實際匯率(實際匯率(ε)=名義匯率(E)×(外國價格水平/本國價格水平)出現趨勢性升值。

但數據顯示,實際匯率(在中期維度上)相當「平穩」。這一看似矛盾的現象可通過貿易結構性變動來解釋:歐元區進口價格(尤其是非大宗商品進口價格)的趨勢性下行,反映出其他地區可貿易部門(尤其是中國及其他新興市場國家)的生產率增長加快。

這一變化降低了歐洲家庭與企業面臨的外國商品相對價格,提升了歐元區的進口份額,並緩解了實際匯率面臨的升值壓力。

與此同時,歐元區的本土偏好出現長期下降,消費者對外國商品的偏好增強,歐元區生產商在其國內市場的份額亦有所流失。這些發展趨勢之間可能存在關聯:其他地區可貿易部門生產率提升的同時,其產品質量與種類也得到改善,進一步加劇了進口滲透態勢。

最後,該模型還揭示了歐元區投資不足的外部決定因素。其他地區的正向生產率衝擊不僅會推動外國吸收增加(Y=A(吸收)+(X-M)即外國經濟體在其本國的消費增加),還會推高全球利率與外國相對收益率。

在金融開放的背景下,這些變化會削弱歐元區內部的投資動機,並擠出其國內吸收。因此,歐元區投資的持續疲軟,不僅反映其國內需求不足,還受到通過全球資本市場發揮作用的外部結構性因素的影響即外國的生產力提高。

政策啟示

歐元區經濟增速長期跑輸,但產品的品質和製造能力確實穩定且成熟,於是長期順差的秘密在於其長期低於周邊國家的GDP增速導致其本國收入增長不明顯,投資和消費沒有活力減少了進口,而經濟相對活躍的其他國家的收入增長促進了他們對歐盟的進口。

這不是長久之計,因為產品品質和競爭力不會一成不變,歐元區與其他地區之間確實持續存在的生產率增長的差距,解決這一生產率短板,需要通過提振歐元區需求與吸引資本流入,同時還有望幫助縮小貿易順差帶來的結匯升值問題。

改善初創企業融資環境、減輕監管負擔以及加大技能投資,應成為實現這一目標的首要任務。

其次,儘管短期財政與貨幣政策仍是應對周期性波動的重要工具,但配套改革應致力於提升潛在產出。分析表明,外部失衡既反映周期性因素的影響,也體現結構性因素的作用。單純以需求為核心的解讀邏輯,可能會忽視這一關鍵事實。

第三,考慮到當前圍繞競爭力展開的政策討論,投資水平偏低與生產率疲軟是阻礙增長的主要因素,並呼籲制定新戰略以增強經濟的供給側能力。

外部因素——如外國生產率增長加快與全球貿易結構變革——對歐洲經濟結果具有顯著影響。這凸顯出歐洲需制定一套連貫的戰略,既要應對內部結構性挑戰,也要適應外部發展變化。

分享至: