✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美聯儲轉向在即,金銀或開啟「史詩級行情」,表現應遠超股票

智昇 資訊

2025-09-05 11:14:12

富國銀行投資研究所的全球股票和實物資產主管Sameer Samana表示,美聯儲重啟降息周期意味着所有體系都在買入風險資產,但在利率下降的環境下,金銀的表現甚至應好過火爆的股市。

周四,Samana強調,除了一個關鍵的例外,大多數資產在未來12個月應該會有非常強勁的表現。

Samana表示:「我認為真正有趣的是,整體而言,對所有風險資產而言環境有多好。當通脹遠高於2%的目標水平時,美聯儲很少會開始積極考慮降息。目前通脹3%,正在觸底,他們正在討論降息。」

他補充道:「顯然他們的關注點正從通脹轉向勞動力市場,對於高質量風險資產來說,我認為這意味着遊戲開始了。」

Samana表示,這種重燃的投資者興趣正反映在股市上,還反映在金價上。「考慮到美聯儲的這一轉向,越來越難以對債券以外的任何東西做出看空的判斷。」

儘管富國銀行預計勞動力市場將繼續走弱,經濟增長預計到2026年初將放緩,但他認為,市場已經忽視了糟糕的表現,在最壞的情況下,股市將出現較小的二次回調。

他說:「市場往往跑在經濟前面,事實上,我們在第一季度出現了相當大的下跌,幾乎是熊市,這已經解釋了貿易和關稅的一些負面影響,這就是為什麼我們將在第四季度和明年第一季度看到疲軟的原因。我認為是5%到7%,也許是10%,但不會像我們上半年看到的那樣。」

「股市可能會在季節性強勁的第四季度找到立足點,而經濟可能要到明年第一季度才能找到立足點,也許要到第二季度。」

儘管富國銀行預測股市在2025年和明年都將表現良好,但該投行本周的圖表顯示,在同一時間段內,貴金屬和工業金屬這兩個大宗商品板塊的表現預計將超過股市。

他稱支持黃金的理由是結構性的。

他說:「如果美聯儲開始降息,把重點放在通脹為3%的勞動力市場上,他們基本上是在把債券持有人扔到車底下。債券將面臨壓力,它們不會是典型的多元化投資工具,因為在高通脹環境下,它們很難成為良好的多元化投資工具。然後,人們需要尋找其他多元化投資的方式,而黃金似乎是最簡單的選擇,因為它在不確定時期表現良好。對個人來說,我認為這是一個多元化的方面,歷史上傾向於更多地與債券聯繫在一起。」

Samara表示:「然後在央行方面,在機構方面,存在『脫離美元的多元化』方面,顯然新政府的做法與前任政府非常不同,儘管你可以說,黃金購買是在2022年左右真正開始的,當時俄羅斯由於烏克蘭而受到制裁。因此,這隻是延續,世界各地的央行官員都在重新考慮他們希望在美元資產上投入多少資金。」

「第二,如果所有這些國家都把經濟放在第一位,財政紀律放在第二位,那麼可能會出現嚴重的通脹。」

白銀將成為低利率、風險偏好環境的另一個主要受益者。這種灰色金屬一直輕鬆以高於每盎司40美元的價格交易,可能在推動金價創下歷史新高方面發揮了重要作用。但白銀在很大程度上也是一種工業金屬,鑒於經濟預計要到2026年下半年才會復蘇,那些指望白銀的歷史趨勢會超過走出放緩的黃金的投資者,需要意識到時機。

Samana表示,隨着經濟活動放緩,近期銀價可能會走軟,但他認為沒有理由懷疑其潛力,因為工業活動隨後會增加。

他說:「如果我看一下金銀比率,它們現在都非常接近三年平均水平。我會給你三個月的前景,然後是12個月的前景。」

他說:「從三個月的情況來看,考慮到市場將不得不應對這段疲軟時期我認為如果白銀再次表現不佳,我不會感到意外。但在接下來的12個月里,我可能會看到白銀的表現略微好一些。如果說金價上漲了中個位數左右,那麼白銀接近高個位數也不會讓我感到意外。」

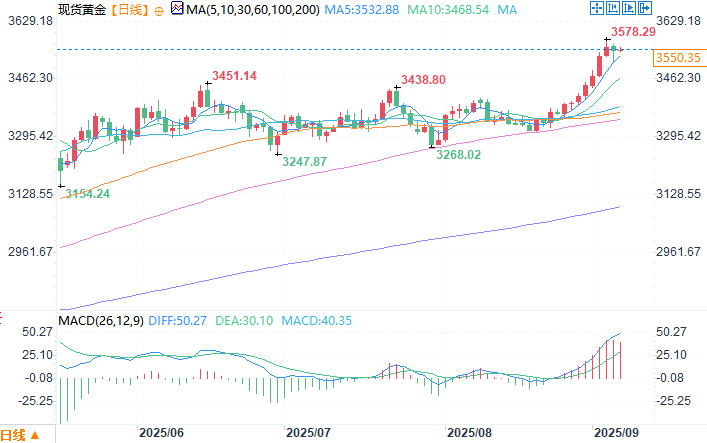

現貨黃金日線圖 來源:易匯通

北京時間9月5日11:13 現貨黃金 報 3553.75 美元/盎司

周四,Samana強調,除了一個關鍵的例外,大多數資產在未來12個月應該會有非常強勁的表現。

Samana表示:「我認為真正有趣的是,整體而言,對所有風險資產而言環境有多好。當通脹遠高於2%的目標水平時,美聯儲很少會開始積極考慮降息。目前通脹3%,正在觸底,他們正在討論降息。」

他補充道:「顯然他們的關注點正從通脹轉向勞動力市場,對於高質量風險資產來說,我認為這意味着遊戲開始了。」

Samana表示,這種重燃的投資者興趣正反映在股市上,還反映在金價上。「考慮到美聯儲的這一轉向,越來越難以對債券以外的任何東西做出看空的判斷。」

儘管富國銀行預計勞動力市場將繼續走弱,經濟增長預計到2026年初將放緩,但他認為,市場已經忽視了糟糕的表現,在最壞的情況下,股市將出現較小的二次回調。

他說:「市場往往跑在經濟前面,事實上,我們在第一季度出現了相當大的下跌,幾乎是熊市,這已經解釋了貿易和關稅的一些負面影響,這就是為什麼我們將在第四季度和明年第一季度看到疲軟的原因。我認為是5%到7%,也許是10%,但不會像我們上半年看到的那樣。」

「股市可能會在季節性強勁的第四季度找到立足點,而經濟可能要到明年第一季度才能找到立足點,也許要到第二季度。」

儘管富國銀行預測股市在2025年和明年都將表現良好,但該投行本周的圖表顯示,在同一時間段內,貴金屬和工業金屬這兩個大宗商品板塊的表現預計將超過股市。

他稱支持黃金的理由是結構性的。

他說:「如果美聯儲開始降息,把重點放在通脹為3%的勞動力市場上,他們基本上是在把債券持有人扔到車底下。債券將面臨壓力,它們不會是典型的多元化投資工具,因為在高通脹環境下,它們很難成為良好的多元化投資工具。然後,人們需要尋找其他多元化投資的方式,而黃金似乎是最簡單的選擇,因為它在不確定時期表現良好。對個人來說,我認為這是一個多元化的方面,歷史上傾向於更多地與債券聯繫在一起。」

Samara表示:「然後在央行方面,在機構方面,存在『脫離美元的多元化』方面,顯然新政府的做法與前任政府非常不同,儘管你可以說,黃金購買是在2022年左右真正開始的,當時俄羅斯由於烏克蘭而受到制裁。因此,這隻是延續,世界各地的央行官員都在重新考慮他們希望在美元資產上投入多少資金。」

「第二,如果所有這些國家都把經濟放在第一位,財政紀律放在第二位,那麼可能會出現嚴重的通脹。」

白銀將成為低利率、風險偏好環境的另一個主要受益者。這種灰色金屬一直輕鬆以高於每盎司40美元的價格交易,可能在推動金價創下歷史新高方面發揮了重要作用。但白銀在很大程度上也是一種工業金屬,鑒於經濟預計要到2026年下半年才會復蘇,那些指望白銀的歷史趨勢會超過走出放緩的黃金的投資者,需要意識到時機。

Samana表示,隨着經濟活動放緩,近期銀價可能會走軟,但他認為沒有理由懷疑其潛力,因為工業活動隨後會增加。

他說:「如果我看一下金銀比率,它們現在都非常接近三年平均水平。我會給你三個月的前景,然後是12個月的前景。」

他說:「從三個月的情況來看,考慮到市場將不得不應對這段疲軟時期我認為如果白銀再次表現不佳,我不會感到意外。但在接下來的12個月里,我可能會看到白銀的表現略微好一些。如果說金價上漲了中個位數左右,那麼白銀接近高個位數也不會讓我感到意外。」

現貨黃金日線圖 來源:易匯通

北京時間9月5日11:13 現貨黃金 報 3553.75 美元/盎司

分享至: