✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

法國政治危機引爆債務風暴,歐元命運再臨考驗

智昇 資訊

2025-09-09 10:28:30

法國政府周一(9月8日)遭遇信任投票垮台,總理貝魯的440億歐元財政緊縮計劃徹底擱淺,令這個歐元區第二大經濟體陷入政治與債務的雙重深淵。隨着借貸成本飆升至高於希臘、西班牙的水平,甚至逼近意大利,市場擔憂法國可能成為新一輪歐債危機的風暴眼。

政治僵局撕裂財政整頓希望

貝魯的離場標志著馬克龍政府財政改革計劃遭遇重創。無論繼任者來自何種政治陣營,原定的大規模減赤方案都將大幅縮水。社會黨主張的「向超級富豪徵稅150億歐元」方案若實施,可能進一步抑制經濟活力——百達財富管理宏觀經濟研究主管Frederik Ducrozet直言:「法國已缺乏可信的財政整頓路徑。」

新任總理必須在10月7日前起草2026年預算案,財政部長隆巴爾已承認,新政府的財政緊縮力度將不及貝魯政府。市場普遍擔憂,增稅措施可能抑制經濟增長。RBC BlueBay Asset Management投資組合經理Russel Matthews表示:「市場參与者越來越不願將增稅視為解決巨額財政赤字的可行途徑。」

經濟停滯與債務惡性循環

政治混亂已導致企業和消費者不願支出。雷諾汽車首席增長官Fabrice Cambolive指出:「零售客戶與企業一樣,能見度越高,才越有能力為未來進行投資和支出。」

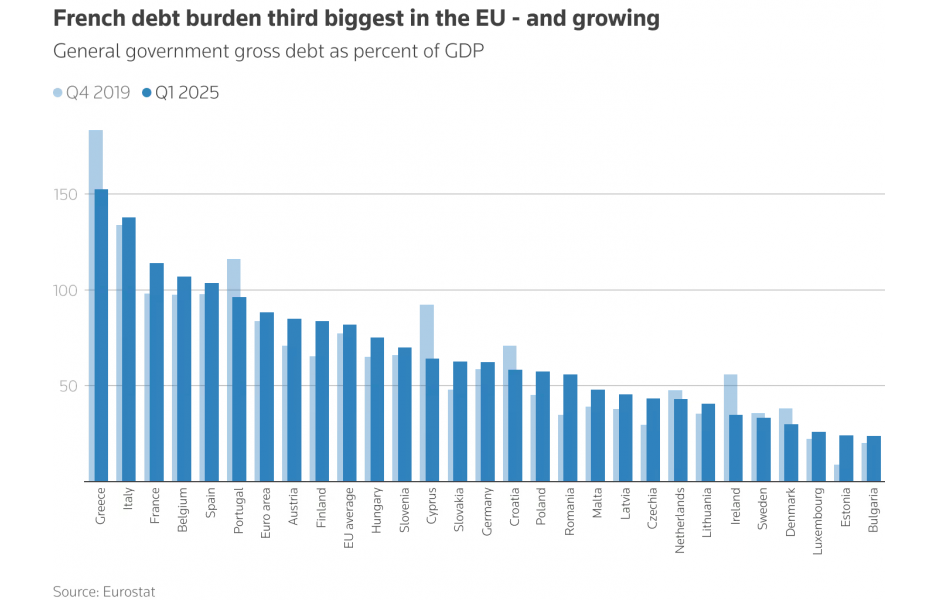

對於法國這樣的高負債國家,增長緩慢尤其棘手,因其無法單純依靠經濟增長擺脫債務負擔。法國債務在6月達到3.3萬億歐元,相當於GDP的114%。雖然低於希臘的153%或意大利的138%,但與法國不同的是,這些國家在計入利息支付前都有可觀的預算盈餘。

債務炸彈倒計時

法國審計部門今年早些時候警告,如果經濟增長放緩或削減赤字力度放鬆,到2029年,法國的債務償還規模將從2024年的590億歐元增加到1000多億歐元,成為預算支出中最大的一項。牛津經濟研究院經濟學家Leo Barincou稱:「除了法國,其他地方的形勢都在好轉,法國在某種程度上已成為一隻醜小鴨。」

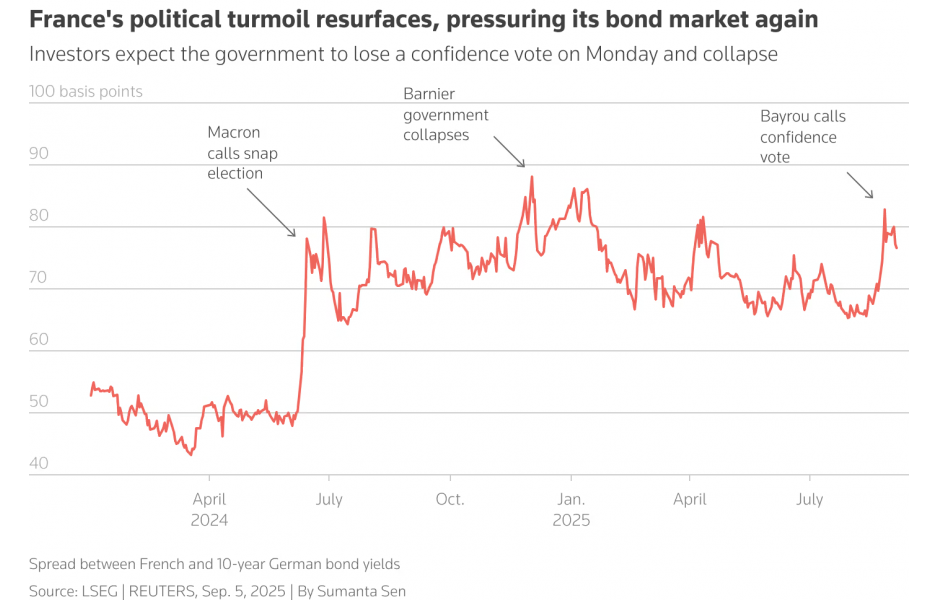

(法國政治動蕩令債市承壓圖)

市場考驗與歐元走勢承壓

作為歐元區最大的債券市場,法國債券市場曾被視為德國以外的主要避險選擇之一。但自去年提前選舉產生懸峙議會以來,法國債券風險溢價持續上升。

本周五惠譽將對法國主權信用評級進行審查。目前法國的長期債務融資成本高於2011年歐元區債務危機中心的希臘和西班牙,幾乎與意大利持平——而在2024年初,意大利10年期借貸成本曾比法國高出整整一個百分點。

(法國債務負擔為歐盟第三高圖)

歐元面臨的關鍵風險點

政治不確定性已導致法國10年期國債收益率較德國國債利差擴大至2012年歐債危機以來新高。

評級考驗逼近,惠譽評級審查可能引發連鎖反應。

歐元兌美元近期雖守穩1.17關口,但法國政治風暴可能成為打破當前盤整格局的催化劑。

智庫OFCE經濟學家Mathieu Plane指出:「最大風險是法國將不得不在政治僵局中持續支付高額風險溢價。」

政治僵局撕裂財政整頓希望

貝魯的離場標志著馬克龍政府財政改革計劃遭遇重創。無論繼任者來自何種政治陣營,原定的大規模減赤方案都將大幅縮水。社會黨主張的「向超級富豪徵稅150億歐元」方案若實施,可能進一步抑制經濟活力——百達財富管理宏觀經濟研究主管Frederik Ducrozet直言:「法國已缺乏可信的財政整頓路徑。」

新任總理必須在10月7日前起草2026年預算案,財政部長隆巴爾已承認,新政府的財政緊縮力度將不及貝魯政府。市場普遍擔憂,增稅措施可能抑制經濟增長。RBC BlueBay Asset Management投資組合經理Russel Matthews表示:「市場參与者越來越不願將增稅視為解決巨額財政赤字的可行途徑。」

經濟停滯與債務惡性循環

政治混亂已導致企業和消費者不願支出。雷諾汽車首席增長官Fabrice Cambolive指出:「零售客戶與企業一樣,能見度越高,才越有能力為未來進行投資和支出。」

對於法國這樣的高負債國家,增長緩慢尤其棘手,因其無法單純依靠經濟增長擺脫債務負擔。法國債務在6月達到3.3萬億歐元,相當於GDP的114%。雖然低於希臘的153%或意大利的138%,但與法國不同的是,這些國家在計入利息支付前都有可觀的預算盈餘。

債務炸彈倒計時

法國審計部門今年早些時候警告,如果經濟增長放緩或削減赤字力度放鬆,到2029年,法國的債務償還規模將從2024年的590億歐元增加到1000多億歐元,成為預算支出中最大的一項。牛津經濟研究院經濟學家Leo Barincou稱:「除了法國,其他地方的形勢都在好轉,法國在某種程度上已成為一隻醜小鴨。」

(法國政治動蕩令債市承壓圖)

市場考驗與歐元走勢承壓

作為歐元區最大的債券市場,法國債券市場曾被視為德國以外的主要避險選擇之一。但自去年提前選舉產生懸峙議會以來,法國債券風險溢價持續上升。

本周五惠譽將對法國主權信用評級進行審查。目前法國的長期債務融資成本高於2011年歐元區債務危機中心的希臘和西班牙,幾乎與意大利持平——而在2024年初,意大利10年期借貸成本曾比法國高出整整一個百分點。

(法國債務負擔為歐盟第三高圖)

歐元面臨的關鍵風險點

政治不確定性已導致法國10年期國債收益率較德國國債利差擴大至2012年歐債危機以來新高。

評級考驗逼近,惠譽評級審查可能引發連鎖反應。

歐元兌美元近期雖守穩1.17關口,但法國政治風暴可能成為打破當前盤整格局的催化劑。

智庫OFCE經濟學家Mathieu Plane指出:「最大風險是法國將不得不在政治僵局中持續支付高額風險溢價。」

分享至: