✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

CPI前瞻:美國CPI預期支撐降息,美元卻三連漲?

智昇 資訊

2025-09-11 18:09:00

周四(9月11日)歐洲時段美元指數延續反彈態勢,已經連續反彈三日,目前漲0.15%,交投於97.97附近。美國將在晚上發佈CPI數據,市場預計此通脹數據會小幅回升,這會支持美聯儲降息的舉動削弱美元指數。但美元指數反而最近連續反彈,說明正常25基點的降息幅度已經被市場充分定價。

市場開始漸漸押注更大的降息幅度,美聯儲緘默期(為避免官員公開言論影響市場對利率政策的預期、干擾貨幣政策獨立性,會在每次FOMC貨幣政策會議前設定一段「緘默期」)結束后,就業市場與生產者價格指數(PPI)同步走弱,若本月CPI報告延續PPI的表現、呈現出低於預期的物價壓力,那麼美聯儲推出50個基點「雙倍幅度降息」的可能性將進一步擴大。本文對即將發佈的CPI數據進行了前瞻分析。

美國CPI核心要點:

美國CPI預期:整體通脹同比2.9%,核心通脹同比3.1%,若本周CPI報告意外回落,美聯儲50個基點降息有望正式納入考量範疇,美元多頭可能加速平倉使美元指數向下快速突破。

美國CPI報告的市場預期如何?

交易員與經濟學家普遍預測,整體CPI同比將錄得2.9%,剔除食品與能源價格的核心CPI同比則預計為3.1%。若兩項數據均符合預期,將通脹水平較上月出現小幅回升,支撐美聯儲的降息舉動。

美國CPI數據節奏與政策環境的錯位

日曆特殊性是市場波動性中易被忽視的維度,而本月的經濟數據正是這一特徵的典型體現。

美聯儲會議採取半季度召開機制(約每6-7周一次),其時間安排往往難以與多數核心經濟數據的月度發佈節奏完全匹配。

具體來看,本月非農就業數據(NFP)不及預期之際,恰逢美聯儲媒體「緘默期」啟動,因此在下周貨幣政策會議召開前,交易員無法獲取美聯儲官員對當前就業市場狀況的最新觀點。

而昨日公布的前期就業數據向下修正幅度遠超預期,進一步放大了這一信息空白——目前我們已明確,就業市場的疲軟程度較上次美聯儲官員公開表態時顯著加劇。

從PPI到CPI:物價壓力降溫的傳導邏輯

轉向美聯儲雙重使命的另一維度:周三發佈的美國PPI報告同樣大幅低於預期(儘管仍與二季度以來的近期讀數基本持平)。

當前,緘默期結束后就業市場與生產者價格同步走弱,若本月CPI報告延續PPI的降溫態勢、呈現低於預期的物價壓力,將為美聯儲推出50個基點雙倍幅度降息創造空間。

美國通脹趨勢:向2%目標回落停滯,核心CPI顯回升態勢

從整體趨勢來看,美國消費者通脹向美聯儲2%目標回落的進程已停滯逾一年,期間整體CPI同比始終徘徊在2.3%-3.0%區間。

與此同時,剔除波動性較強的食品與能源價格、更能反映物價潛在趨勢的核心CPI,在今年早些時候觸及2.8%的同比低點后,近幾個月已出現回升態勢。

美聯儲政策兩難:通脹目標與就業疲軟的平衡困境

這一局面使美聯儲在下周會議前陷入政策兩難:一方面,通脹持續高於目標水平,可能限制其實施更激進降息的空間;另一方面,從雙重使命中的就業市場維度出發,激進降息又具備必要性。

從潛在市場反應來看,若本周CPI報告意外回落,或可緩解這一政策矛盾,並推動50個基點降息正式納入考量——截至本文撰寫時,市場對該情景的定價概率僅為10%。

正如多數資深交易人士所知,從技術層面而言,美聯儲制定政策時的核心通脹參考指標為核心個人消費支出價格指數(CorePCE),但對交易端而言,CPI報告的重要性至少不遜於前者——其關鍵原因在於CPI的發佈時間較CorePCE提前數周,對短期交易決策的指引性更強。正如我們此前所指出的,今年以來CPI總體呈回落態勢,但始終頑固高於美聯儲2%的政策目標。

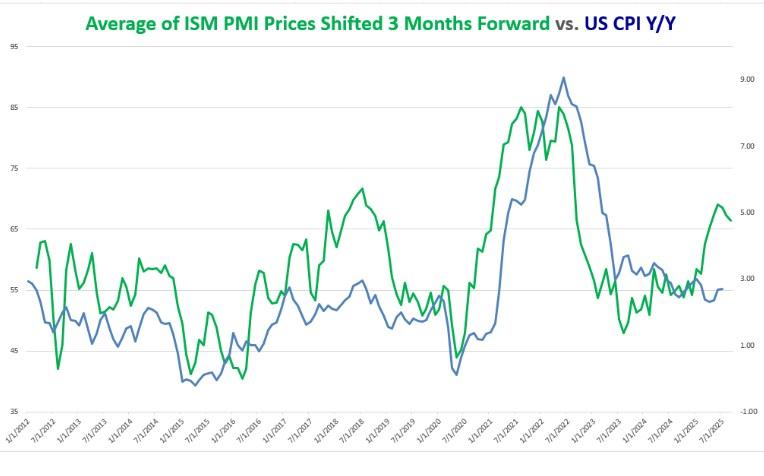

從上圖可見,過去幾個月,採購經理人指數(PMI)中的「價格」分項指數已出現顯著攀升,且這一趨勢甚至早於特朗普政府正式宣布(后又暫停)關稅政策之前。

儘管當前經濟增長呈現放緩跡象,但在貿易政策不確定性持續的背景下,企業被迫為商品與服務承擔更高成本,這一因素或在未來幾個月對CPI形成上行壓力。

技術分析

美元指數處於下跌后的反彈走勢,指數下破箱體后反彈回箱體內運行,目前受到短期均線壓制,關鍵壓力位為98整數關口和其上方的98.30,97.70則是關鍵支撐價位,為箱體底部,美元指數下破箱體底部之後又漲回,短期這個價位難被跌破,如果跌破則視做美元指數反彈行情結束,繼續向下發展。

美元指數走勢方面意味着市場已經充分定價了美國央行降息25個基點的預期,即不出意外美元指數暫時告別了降息的恐慌,但同時美元空頭可能也為美聯儲超預期降息準備好了子彈,最近的反彈也可能是美元空頭在蓄力準備籌碼,美元的反彈給了空頭很好的建倉點位。

(美元指數日線圖,來源:易匯通)

北京時間18:00,美元指數現報97.96。

市場開始漸漸押注更大的降息幅度,美聯儲緘默期(為避免官員公開言論影響市場對利率政策的預期、干擾貨幣政策獨立性,會在每次FOMC貨幣政策會議前設定一段「緘默期」)結束后,就業市場與生產者價格指數(PPI)同步走弱,若本月CPI報告延續PPI的表現、呈現出低於預期的物價壓力,那麼美聯儲推出50個基點「雙倍幅度降息」的可能性將進一步擴大。本文對即將發佈的CPI數據進行了前瞻分析。

美國CPI核心要點:

美國CPI預期:整體通脹同比2.9%,核心通脹同比3.1%,若本周CPI報告意外回落,美聯儲50個基點降息有望正式納入考量範疇,美元多頭可能加速平倉使美元指數向下快速突破。

美國CPI報告的市場預期如何?

交易員與經濟學家普遍預測,整體CPI同比將錄得2.9%,剔除食品與能源價格的核心CPI同比則預計為3.1%。若兩項數據均符合預期,將通脹水平較上月出現小幅回升,支撐美聯儲的降息舉動。

美國CPI數據節奏與政策環境的錯位

日曆特殊性是市場波動性中易被忽視的維度,而本月的經濟數據正是這一特徵的典型體現。

美聯儲會議採取半季度召開機制(約每6-7周一次),其時間安排往往難以與多數核心經濟數據的月度發佈節奏完全匹配。

具體來看,本月非農就業數據(NFP)不及預期之際,恰逢美聯儲媒體「緘默期」啟動,因此在下周貨幣政策會議召開前,交易員無法獲取美聯儲官員對當前就業市場狀況的最新觀點。

而昨日公布的前期就業數據向下修正幅度遠超預期,進一步放大了這一信息空白——目前我們已明確,就業市場的疲軟程度較上次美聯儲官員公開表態時顯著加劇。

從PPI到CPI:物價壓力降溫的傳導邏輯

轉向美聯儲雙重使命的另一維度:周三發佈的美國PPI報告同樣大幅低於預期(儘管仍與二季度以來的近期讀數基本持平)。

當前,緘默期結束后就業市場與生產者價格同步走弱,若本月CPI報告延續PPI的降溫態勢、呈現低於預期的物價壓力,將為美聯儲推出50個基點雙倍幅度降息創造空間。

美國通脹趨勢:向2%目標回落停滯,核心CPI顯回升態勢

從整體趨勢來看,美國消費者通脹向美聯儲2%目標回落的進程已停滯逾一年,期間整體CPI同比始終徘徊在2.3%-3.0%區間。

與此同時,剔除波動性較強的食品與能源價格、更能反映物價潛在趨勢的核心CPI,在今年早些時候觸及2.8%的同比低點后,近幾個月已出現回升態勢。

美聯儲政策兩難:通脹目標與就業疲軟的平衡困境

這一局面使美聯儲在下周會議前陷入政策兩難:一方面,通脹持續高於目標水平,可能限制其實施更激進降息的空間;另一方面,從雙重使命中的就業市場維度出發,激進降息又具備必要性。

從潛在市場反應來看,若本周CPI報告意外回落,或可緩解這一政策矛盾,並推動50個基點降息正式納入考量——截至本文撰寫時,市場對該情景的定價概率僅為10%。

正如多數資深交易人士所知,從技術層面而言,美聯儲制定政策時的核心通脹參考指標為核心個人消費支出價格指數(CorePCE),但對交易端而言,CPI報告的重要性至少不遜於前者——其關鍵原因在於CPI的發佈時間較CorePCE提前數周,對短期交易決策的指引性更強。正如我們此前所指出的,今年以來CPI總體呈回落態勢,但始終頑固高於美聯儲2%的政策目標。

從上圖可見,過去幾個月,採購經理人指數(PMI)中的「價格」分項指數已出現顯著攀升,且這一趨勢甚至早於特朗普政府正式宣布(后又暫停)關稅政策之前。

儘管當前經濟增長呈現放緩跡象,但在貿易政策不確定性持續的背景下,企業被迫為商品與服務承擔更高成本,這一因素或在未來幾個月對CPI形成上行壓力。

技術分析

美元指數處於下跌后的反彈走勢,指數下破箱體后反彈回箱體內運行,目前受到短期均線壓制,關鍵壓力位為98整數關口和其上方的98.30,97.70則是關鍵支撐價位,為箱體底部,美元指數下破箱體底部之後又漲回,短期這個價位難被跌破,如果跌破則視做美元指數反彈行情結束,繼續向下發展。

美元指數走勢方面意味着市場已經充分定價了美國央行降息25個基點的預期,即不出意外美元指數暫時告別了降息的恐慌,但同時美元空頭可能也為美聯儲超預期降息準備好了子彈,最近的反彈也可能是美元空頭在蓄力準備籌碼,美元的反彈給了空頭很好的建倉點位。

(美元指數日線圖,來源:易匯通)

北京時間18:00,美元指數現報97.96。

分享至: