✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

數據不驚艷,波動卻放大:美元的下一步取決於這三件事

智昇 資訊

2025-09-11 21:37:56

美國勞工統計局周四(9月11日)20:30公布8月通脹。8月美國CPI同比升至2.9%、月率0.4%,核心CPI同比3.1%持平,主要由居住、食品和汽油上漲推動;同日初請失業金26.3萬人,高於預期,顯示就業邊際降溫。市場仍普遍押注美聯儲下周降息25bp(概率約92%),年內累計降息在50–75bp之間、取決於後續核心月率表現。

市場在公布前一致預期:總體CPI同比2.9%,較7月的2.7%有所抬升;月率預期0.3%;核心CPI同比3.1%、月率0.3%。利率層面,CME FedWatch顯示,市場對下周降息25bp的定價約為92%,年內累計降息75bp的概率約為70%。

宏觀敘事聚焦兩點:一是關稅推動的商品通脹是否再度抬頭;二是就業是否出現邊際降溫,從而決定年內降息幅度。公布時點,美元指數日內曾小幅走弱,新聞口徑報97.75,跌幅約0.06%。

數據表現與解讀

8月總體CPI同比2.9%,與預期一致,高於7月的2.7%;月率0.4%,快於7月的0.2%。核心CPI同比3.1%,與7月和預估一致。分項顯示:居住類指數環比上升0.4%,為當月「全項」走高的最大貢獻;食品指數環比+0.5%,其中「在家食品」+0.6%、「外出就餐」+0.3%;能源指數環比+0.7%,汽油價格環比+1.9%。這組數據傳遞兩層含義:第一,商品端在能源與部分耐用品上仍有上行壓力,契合「關稅漸進傳導」與成本迴流的邏輯;第二,核心服務項的黏性仍在,居住類粘性短期難退。月率高於預期的0.3%,使總項通脹的爬坡更具可持續性。總體而言,「核心不降,總項抬頭」的組合,對年內連續大幅降息的迫切性構成掣肘。

勞動力市場:初請的邊際信號

同日公布的初請失業金人數為26.3萬,高於前值23.6萬(自23.7萬修正而來)並差於市場預期的23.5萬;季調后的續請人數為193.9萬,環比持平;季調后被保險失業率為1.3%。這說明勞動力市場正出現溫和降溫,但並非陡峭轉弱。若將通脹月率的回升與初請的走弱並置,組合成「增長參數降溫、價格參數偏韌」的複雜局面,強化了「9月降25bp、年內步幅仍取決於新增數據」的路徑依賴。

官員表態與政策框架

靜默期前,官員觀點分歧明顯。Goolsbee認為通脹可能再度回升;Kashkari強調關稅令商品通脹抬頭,需觀察其是否形成持續性;與之相對,Daly判斷關稅引致的價格抬升更像「一次性衝擊」,Waller更直接,將其視作「短暫的波動」,預計通脹約六個月後回到靠近2%的軌道。綜合解讀:委員會內部更接近「先降一檔、再看數據」的共識,但對年內是否累計降至50bp或75bp,關鍵在於核心月率能否在接下來幾個月回落到0.2%附近。

市場即時反應

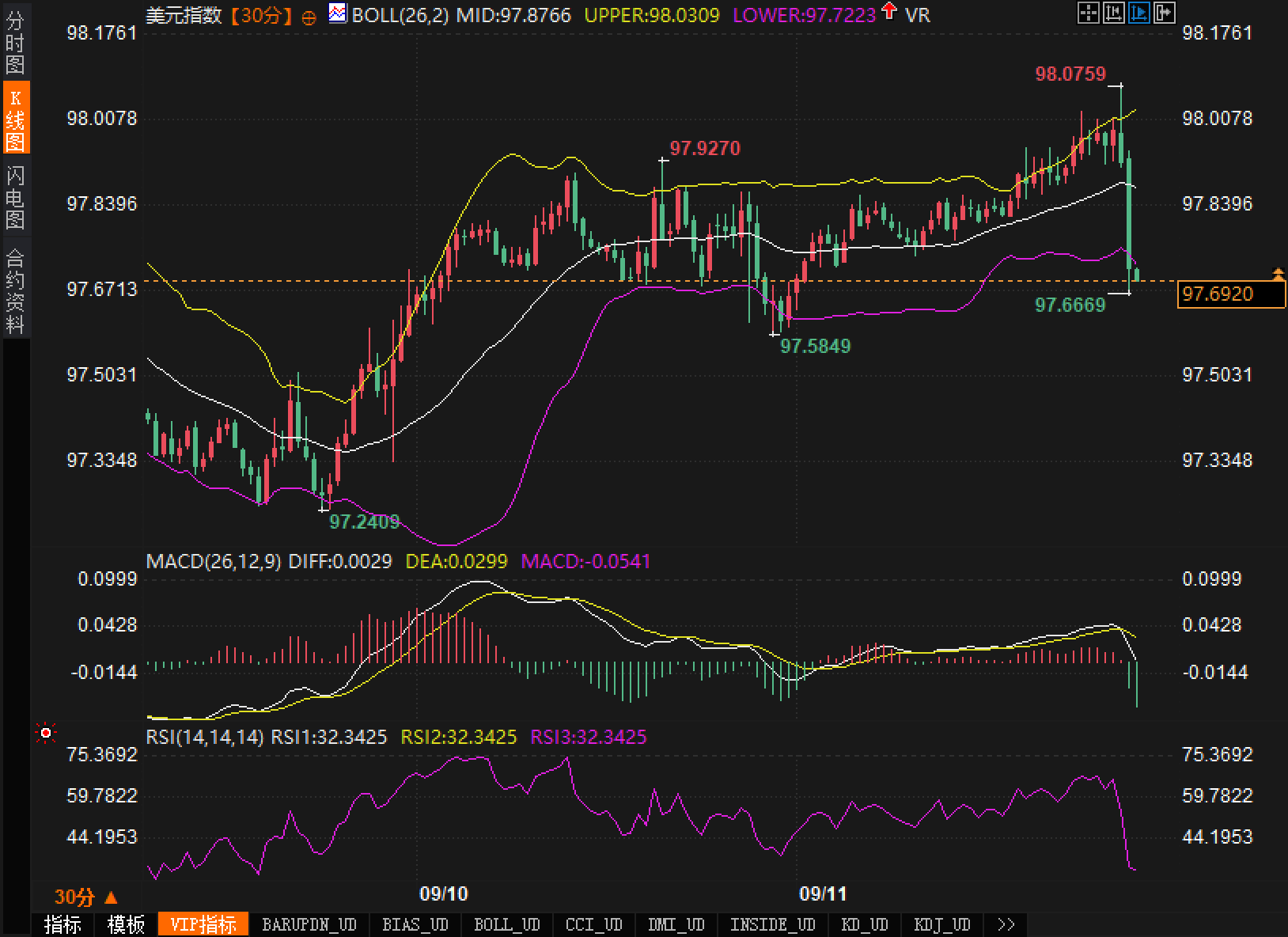

1)美元指數:從技術面看,30分鐘圖顯示,美元指數自98.0759高位回落,發佈后出現一根實體長陰。布林帶中軌97.8766、上軌98.0309、下軌97.7223,價格貼近下軌運行,短線偏壓。RSI(14)讀數32.3425,逼近弱勢區邊緣;MACD柱轉綠且向下擴張,動量傾向空方。就邏輯而言,通脹符合預期但月率偏高與初請走弱相抵,美元呈現「先下后震蕩」的合理化反應。

2)美債收益率:總項月率0.4%使長端難以完全按鴿派路徑定價,但初請惡化又提供避險買盤。預期曲線以「前端下、長端區間」作為第一反應,名義長端的可持續上行仍需後續核心月率證實。

3)黃金:美元回落與名義利率的猶疑,短線有利金價走強;但若核心通脹在隨後數據中維持韌性,實際利率難快速下行,金價上行彈性將受限。

4)權益市場:若將「通脹月率偏強」與「初請轉弱」相加,權益市場的風格或偏向「高質量、盈利穩定」的防禦型配置;但對成長板塊而言,若長端利率維持區間,估值壓力可控。

5)匯價層面:對主要非美而言,短線驅動仍來自美方宏觀,而非對手盤基本面。美元在97.5—98.0區間的爭奪,將成為接下來一到兩日外匯波動的錨。

機構與散戶觀點的分歧

機構更關注「核心服務—尤其是居住項—何時明顯下行」。在FedWatch給出92%概率的前提下,他們對年內是累計50bp還是75bp的判斷,將圍繞核心月率回落到0.2%這一閾值展開。散戶更聚焦「油價與汽油」對日常成本的影響,傾向把當月0.4%的總項回升歸因於能源,使對黃金的偏好階段性抬升,但對美元的看法分歧較大。期貨定價顯示,若隨後兩個月核心月率低於0.3%,年內累計降至75bp的情景更易被重申;反之,若月率連續在0.3%—0.4%徘徊,市場或向累計50bp傾斜。

後市預期與風險

接下來的關鍵觀察點有三:其一,核心服務項能否在9—10月出現廣泛放緩,尤其是居住項的高頻租金指標;其二,就業與需求側的再驗證——初請已露端倪,若隨後就業報告與零售銷售同步放緩,將為更深的降息路徑打開空間;其三,關稅相關的商品價格傳導是否持續。

風險在於:一旦油價與食品價格繼續推動總項月率維持在0.3%—0.4%區間,而核心降幅遲遲不達預期,市場將調低對年內累計降息幅度的押注,美元在97.7下方的停留時間可能有限。反過來,若核心迅速回落、初請與續請同步抬升,曲線前端將繼續下行,黃金與長債利多,美元有望二次回撤至97.5849與97.2409的低位附近。

市場在公布前一致預期:總體CPI同比2.9%,較7月的2.7%有所抬升;月率預期0.3%;核心CPI同比3.1%、月率0.3%。利率層面,CME FedWatch顯示,市場對下周降息25bp的定價約為92%,年內累計降息75bp的概率約為70%。

宏觀敘事聚焦兩點:一是關稅推動的商品通脹是否再度抬頭;二是就業是否出現邊際降溫,從而決定年內降息幅度。公布時點,美元指數日內曾小幅走弱,新聞口徑報97.75,跌幅約0.06%。

數據表現與解讀

8月總體CPI同比2.9%,與預期一致,高於7月的2.7%;月率0.4%,快於7月的0.2%。核心CPI同比3.1%,與7月和預估一致。分項顯示:居住類指數環比上升0.4%,為當月「全項」走高的最大貢獻;食品指數環比+0.5%,其中「在家食品」+0.6%、「外出就餐」+0.3%;能源指數環比+0.7%,汽油價格環比+1.9%。這組數據傳遞兩層含義:第一,商品端在能源與部分耐用品上仍有上行壓力,契合「關稅漸進傳導」與成本迴流的邏輯;第二,核心服務項的黏性仍在,居住類粘性短期難退。月率高於預期的0.3%,使總項通脹的爬坡更具可持續性。總體而言,「核心不降,總項抬頭」的組合,對年內連續大幅降息的迫切性構成掣肘。

勞動力市場:初請的邊際信號

同日公布的初請失業金人數為26.3萬,高於前值23.6萬(自23.7萬修正而來)並差於市場預期的23.5萬;季調后的續請人數為193.9萬,環比持平;季調后被保險失業率為1.3%。這說明勞動力市場正出現溫和降溫,但並非陡峭轉弱。若將通脹月率的回升與初請的走弱並置,組合成「增長參數降溫、價格參數偏韌」的複雜局面,強化了「9月降25bp、年內步幅仍取決於新增數據」的路徑依賴。

官員表態與政策框架

靜默期前,官員觀點分歧明顯。Goolsbee認為通脹可能再度回升;Kashkari強調關稅令商品通脹抬頭,需觀察其是否形成持續性;與之相對,Daly判斷關稅引致的價格抬升更像「一次性衝擊」,Waller更直接,將其視作「短暫的波動」,預計通脹約六個月後回到靠近2%的軌道。綜合解讀:委員會內部更接近「先降一檔、再看數據」的共識,但對年內是否累計降至50bp或75bp,關鍵在於核心月率能否在接下來幾個月回落到0.2%附近。

市場即時反應

1)美元指數:從技術面看,30分鐘圖顯示,美元指數自98.0759高位回落,發佈后出現一根實體長陰。布林帶中軌97.8766、上軌98.0309、下軌97.7223,價格貼近下軌運行,短線偏壓。RSI(14)讀數32.3425,逼近弱勢區邊緣;MACD柱轉綠且向下擴張,動量傾向空方。就邏輯而言,通脹符合預期但月率偏高與初請走弱相抵,美元呈現「先下后震蕩」的合理化反應。

2)美債收益率:總項月率0.4%使長端難以完全按鴿派路徑定價,但初請惡化又提供避險買盤。預期曲線以「前端下、長端區間」作為第一反應,名義長端的可持續上行仍需後續核心月率證實。

3)黃金:美元回落與名義利率的猶疑,短線有利金價走強;但若核心通脹在隨後數據中維持韌性,實際利率難快速下行,金價上行彈性將受限。

4)權益市場:若將「通脹月率偏強」與「初請轉弱」相加,權益市場的風格或偏向「高質量、盈利穩定」的防禦型配置;但對成長板塊而言,若長端利率維持區間,估值壓力可控。

5)匯價層面:對主要非美而言,短線驅動仍來自美方宏觀,而非對手盤基本面。美元在97.5—98.0區間的爭奪,將成為接下來一到兩日外匯波動的錨。

機構與散戶觀點的分歧

機構更關注「核心服務—尤其是居住項—何時明顯下行」。在FedWatch給出92%概率的前提下,他們對年內是累計50bp還是75bp的判斷,將圍繞核心月率回落到0.2%這一閾值展開。散戶更聚焦「油價與汽油」對日常成本的影響,傾向把當月0.4%的總項回升歸因於能源,使對黃金的偏好階段性抬升,但對美元的看法分歧較大。期貨定價顯示,若隨後兩個月核心月率低於0.3%,年內累計降至75bp的情景更易被重申;反之,若月率連續在0.3%—0.4%徘徊,市場或向累計50bp傾斜。

後市預期與風險

接下來的關鍵觀察點有三:其一,核心服務項能否在9—10月出現廣泛放緩,尤其是居住項的高頻租金指標;其二,就業與需求側的再驗證——初請已露端倪,若隨後就業報告與零售銷售同步放緩,將為更深的降息路徑打開空間;其三,關稅相關的商品價格傳導是否持續。

風險在於:一旦油價與食品價格繼續推動總項月率維持在0.3%—0.4%區間,而核心降幅遲遲不達預期,市場將調低對年內累計降息幅度的押注,美元在97.7下方的停留時間可能有限。反過來,若核心迅速回落、初請與續請同步抬升,曲線前端將繼續下行,黃金與長債利多,美元有望二次回撤至97.5849與97.2409的低位附近。

分享至: