✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美元/日元148附近企穩:波動性減弱,但風險猶存

智昇 資訊

2025-09-19 18:52:07

周五(9月19日),受日本央行決議預期影響,美元/日元匯率在148.00附近盤整。市場普遍預計關鍵利率將維持在0.5%,但鑒於日本經濟表現出韌性,10月加息25個基點的可能性正逐步上升。

日本8月核心通脹率放緩至2.7%,為2024年11月以來的最低水平。通脹回落主要得益於政府重啟電力和天然氣補貼,以及食品價格調整。與此同時,大米價格上漲仍是通脹壓力的主要來源:8月大米價格同比上漲68.8%,而6月和7月的漲幅分別接近100%和90.7%。

大米價格飆升引發民眾不滿,導致執政的自民黨支持率下滑。在壓力之下,首相石破茂在聯合政府失去參眾兩院多數席位后宣布辭職。日本政府已採取緊急措施,包括任命新任農業大臣、釋放大米儲備,以及調整實施數十年的鼓勵種植替代作物政策。

儘管受到美國關稅影響,日本第二季度經濟同比增長1%,好於預期。然而,8月日本對美出口下降近14%,汽車出貨量下降28.4%。汽車行業占日本對美出口的三分之一,在27.5%的關稅壓力下持續承壓。儘管作為貿易協議的一部分,該關稅近期已降至15%,帶來一定緩解,但行業負擔仍十分沉重。

兩名日本央行官員支持加息

在日本央行(BoJ)宣布維持短期政策利率在0.5%不變后,美元/日元匯率盤中下跌了0.5%。這一結果符合市場預期,這也是日本央行連續第五次會議做出相同決策。

美元/日元疲軟的主要誘因是日本央行(BoJ)官員的投票結果。在今天的日本央行貨幣政策決策會議上,2025年以來首次有兩名官員(高田和田村)投票支持將利率上調至0.75%,他們認為日本已實現價格穩定(長期通脹目標為2%),且價格進一步上漲的風險正在增加。

利差對美元/日元匯率構成下行壓力

日本短期利率的隔夜指數互換(OIS)市場仍預計,在2025年底前,短期隔夜政策利率將上調25個基點(bps)至0.75%。

過去兩周,3個月期、6個月期和1年期OIS利率相對於1個月期OIS利率的利差持續擴大。其中,1年期OIS利率已從2025年9月8日的0.67%升至0.73%。

對日本央行(BoJ)貨幣政策立場變化較為敏感的2年期日本國債(JGB)收益率繼續保持上行趨勢,攀升至0.91%,創下2008年以來的最高水平。

因此,2年期美國國債與2年期日本國債之間的利差溢價自今年年初以來持續穩步收窄。2025年8月18日當周,該利差溢價跌破此前的關鍵支撐位2.90%(看空突破),這可能為利差溢價進一步向下方支撐位2.05%收窄提供動力。

這種持續的收窄過程表明,與2年期日本國債相比,2年期美國國債的吸引力已相對下降,削弱了美元的利差溢價優勢。因此,這一動態可能對美元/日元匯率構成下行壓力。

技術分析

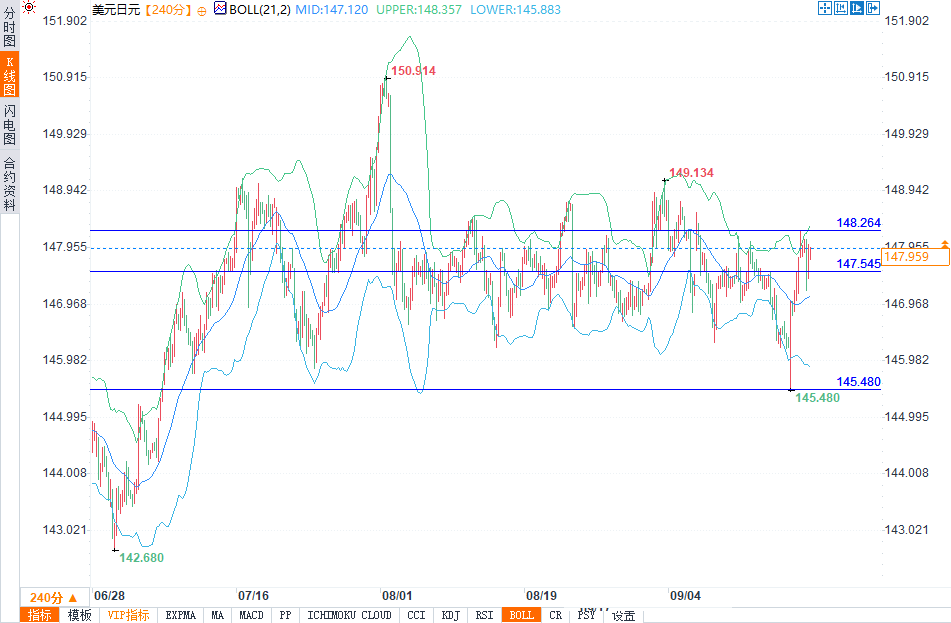

(美元/日元4小時圖 來源:易匯通)

在4小時圖表上,美元/日元匯率在跌至145.41后反彈,此後在148.00附近企穩。初步阻力位在148.26,若突破該水平,可能開啟向148.80–149.00區間的上行空間。支撐位在147.55,若跌破該支撐位,則可能進一步下探146.90。

整體走勢偏向中性偏多:匯率已從局部低點反彈,但後續方向將取決於日本央行的政策信號及整體貨幣政策相關消息。

總結

經歷周中波動后,美元/日元匯率已重歸穩定。2025年9月19日(今日)預測顯示,匯率可能向148.26移動,甚至有望進一步走高。

日本8月核心通脹率放緩至2.7%,為2024年11月以來的最低水平。通脹回落主要得益於政府重啟電力和天然氣補貼,以及食品價格調整。與此同時,大米價格上漲仍是通脹壓力的主要來源:8月大米價格同比上漲68.8%,而6月和7月的漲幅分別接近100%和90.7%。

大米價格飆升引發民眾不滿,導致執政的自民黨支持率下滑。在壓力之下,首相石破茂在聯合政府失去參眾兩院多數席位后宣布辭職。日本政府已採取緊急措施,包括任命新任農業大臣、釋放大米儲備,以及調整實施數十年的鼓勵種植替代作物政策。

儘管受到美國關稅影響,日本第二季度經濟同比增長1%,好於預期。然而,8月日本對美出口下降近14%,汽車出貨量下降28.4%。汽車行業占日本對美出口的三分之一,在27.5%的關稅壓力下持續承壓。儘管作為貿易協議的一部分,該關稅近期已降至15%,帶來一定緩解,但行業負擔仍十分沉重。

兩名日本央行官員支持加息

在日本央行(BoJ)宣布維持短期政策利率在0.5%不變后,美元/日元匯率盤中下跌了0.5%。這一結果符合市場預期,這也是日本央行連續第五次會議做出相同決策。

美元/日元疲軟的主要誘因是日本央行(BoJ)官員的投票結果。在今天的日本央行貨幣政策決策會議上,2025年以來首次有兩名官員(高田和田村)投票支持將利率上調至0.75%,他們認為日本已實現價格穩定(長期通脹目標為2%),且價格進一步上漲的風險正在增加。

利差對美元/日元匯率構成下行壓力

日本短期利率的隔夜指數互換(OIS)市場仍預計,在2025年底前,短期隔夜政策利率將上調25個基點(bps)至0.75%。

過去兩周,3個月期、6個月期和1年期OIS利率相對於1個月期OIS利率的利差持續擴大。其中,1年期OIS利率已從2025年9月8日的0.67%升至0.73%。

對日本央行(BoJ)貨幣政策立場變化較為敏感的2年期日本國債(JGB)收益率繼續保持上行趨勢,攀升至0.91%,創下2008年以來的最高水平。

因此,2年期美國國債與2年期日本國債之間的利差溢價自今年年初以來持續穩步收窄。2025年8月18日當周,該利差溢價跌破此前的關鍵支撐位2.90%(看空突破),這可能為利差溢價進一步向下方支撐位2.05%收窄提供動力。

這種持續的收窄過程表明,與2年期日本國債相比,2年期美國國債的吸引力已相對下降,削弱了美元的利差溢價優勢。因此,這一動態可能對美元/日元匯率構成下行壓力。

技術分析

(美元/日元4小時圖 來源:易匯通)

在4小時圖表上,美元/日元匯率在跌至145.41后反彈,此後在148.00附近企穩。初步阻力位在148.26,若突破該水平,可能開啟向148.80–149.00區間的上行空間。支撐位在147.55,若跌破該支撐位,則可能進一步下探146.90。

整體走勢偏向中性偏多:匯率已從局部低點反彈,但後續方向將取決於日本央行的政策信號及整體貨幣政策相關消息。

總結

經歷周中波動后,美元/日元匯率已重歸穩定。2025年9月19日(今日)預測顯示,匯率可能向148.26移動,甚至有望進一步走高。

分享至: