下載APP

下載APP

智昇直播

智昇直播

2025年主要央行展望:美聯儲更加謹慎,歐洲央行更加 「鴿派」

智昇 資訊

2024-12-24 18:36:20

隨着歐洲中央銀行(ECB)堅稱 「通脹下降進程進展順利」,各大主要中央銀行可能會在 2025 年進一步調整貨幣政策,不過美聯儲的政策轉向步伐可能會更慢,因為美聯儲主席傑羅姆?鮑威爾及其同僚預計明年的降息幅度會更小。

美聯儲

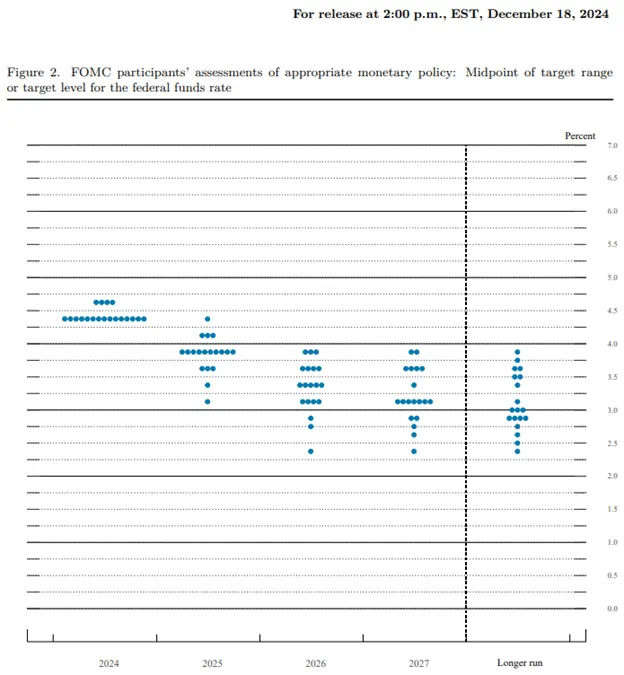

在 2024 年最後一次會議上再次將美國利率下調 25 個基點之後,聯邦公開市場委員會(FOMC)承認 「我們的政策立場目前的限製程度已大幅降低」,美聯儲進而表示 「因此,在考慮進一步調整政策利率時,我們可以更加謹慎」。

聯邦公開市場委員會(FOMC)會可能將在 2025 年繼續逐步解除其限制性政策,但該委員會可能會繼續調整其前瞻性指引,因為《經濟預測摘要》(SEP)的更新內容顯示,「參与預測的委員們的預測中值顯示,到明年年底聯邦基金利率的適宜水平將為 3.9%」,而在 9 月會議上的預測值為 3.4%。

相應地,圍繞美聯儲政策的猜測可能會繼續影響外匯市場,因為鮑威爾主席及其同僚堅稱 「貨幣政策將會進行調整,以便最有效地促進我們實現最大就業和物價穩定的目標」,而且如果聯邦公開市場委員會(FOMC)表現出更強的進一步抗擊通脹的意願,美元在 2025 年可能會相對其他主要貨幣表現更佳。

歐洲中央銀行

(歐元/美元周圖 來源:易匯通)

歐洲中央銀行(ECB)在 12 月將歐元區利率下調了 25 個基點,而且管理委員會可能會在 2025 年繼續調整政策,因為 「大多數衡量潛在通脹的指標都表明,通脹將持續穩定在我們 2% 的中期目標附近」。

看起來歐洲中央銀行(ECB)會堅持其降息周期,因為 「工作人員目前預計經濟復蘇速度將比 9 月預測的更慢」,而且隨着行長克里斯蒂娜?拉加德透露 「進行了一些討論,有人提議可以考慮降息 50 個基點」,管理委員會解除其限制性政策的速度可能會更快。

因此,歐洲央行管理委員會在 2025 年的表態可能會愈發偏 「鴿派」,因為 「潛在通脹總體上正朝着通脹持續回歸目標水平的方向發展」,而且鑒於美聯儲利率點陣圖向上修正,歐洲中央銀行(ECB)是否會先於美國達到中性利率還有待觀察。

請記住,歐元 / 美元在 11 月創下年度新低(1.0333)后,仍持續處於美國大選前匯率水平下方,若周線收于 1.0370(38.2% 斐波那契擴展位)至 1.0410(50% 斐波那契回撤位)區間下方,可能會推動匯率跌至 1.0200(61.8% 斐波那契回撤位)。

下一個值得關注的區域在 0.9910(78.6% 斐波那契回撤位)至 0.9950(50% 斐波那契擴展位)附近,但如果歐元 / 美元繼續維持在 1.0200(61.8% 斐波那契回撤位)上方,其可能會沿着 50 周簡單移動平均線(1.0824)的平緩斜率運行。

需要周線收于 1.0610(38.2% 斐波那契回撤位)上方,才會使 1.0870(23.6% 斐波那契回撤位)至 1.0940(50% 斐波那契回撤位)區間進入關注範圍,下一個值得關注的區域在 1.1070(23.6% 斐波那契回撤位)至 1.1090(38.2% 斐波那契擴展位)附近。

日本銀行

(美元/日元周圖 來源:易匯通)

與此同時,日本銀行(BoJ)在 12 月以 8 比 1 的投票結果決定將基準利率維持在 0.25% 左右,而且該中央銀行可能會在未來幾個月維持現行政策,因為 「預計核心消費者物價指數(CPI)通脹將逐步上升」。

因此,由於日本銀行(BoJ)仍不願開啟加息周期,日元可能會繼續充當融資貨幣,但隨着 「日本經濟很可能會繼續以高於其潛在增長率的速度增長」,行長植田和男及其同僚可能會面臨加息的壓力。

話雖如此,如果日本銀行(BoJ)採取偏 「鷹派」 的政策指引,套息交易在 2025 年可能會進一步平倉,而且隨着各大主要中央銀行繼續調整政策,日元在未來幾個月可能會面臨更大的波動性。

美元 / 日元回升至美國大選前匯率水平上方,升破了 11 月高點(156.75),若升破 160.40(1990 年高點),則將觸及 2024 年高點(161.95)。

下一個值得關注的區域在 1986 年 12 月高點(163.95)附近,但如果缺乏動力在周線級別收于 160.40(1990 年高點)上方,美元 / 日元可能會維持在 2024 年的波動區間內。

需要周線收于 156.50(78.6% 斐波那契擴展位)下方,才會使 153.80(23.6% 斐波那契回撤位)進入關注範圍,下一個值得關注的區域在 148.70(38.2% 斐波那契回撤位)至 150.30(61.8% 斐波那契擴展位)附近。

【匯通精選 文章請到VIP欄目查看。其中,APP近日升級的最新版本才能看到VIP欄目。】

美聯儲

在 2024 年最後一次會議上再次將美國利率下調 25 個基點之後,聯邦公開市場委員會(FOMC)承認 「我們的政策立場目前的限製程度已大幅降低」,美聯儲進而表示 「因此,在考慮進一步調整政策利率時,我們可以更加謹慎」。

聯邦公開市場委員會(FOMC)會可能將在 2025 年繼續逐步解除其限制性政策,但該委員會可能會繼續調整其前瞻性指引,因為《經濟預測摘要》(SEP)的更新內容顯示,「參与預測的委員們的預測中值顯示,到明年年底聯邦基金利率的適宜水平將為 3.9%」,而在 9 月會議上的預測值為 3.4%。

相應地,圍繞美聯儲政策的猜測可能會繼續影響外匯市場,因為鮑威爾主席及其同僚堅稱 「貨幣政策將會進行調整,以便最有效地促進我們實現最大就業和物價穩定的目標」,而且如果聯邦公開市場委員會(FOMC)表現出更強的進一步抗擊通脹的意願,美元在 2025 年可能會相對其他主要貨幣表現更佳。

歐洲中央銀行

(歐元/美元周圖 來源:易匯通)

歐洲中央銀行(ECB)在 12 月將歐元區利率下調了 25 個基點,而且管理委員會可能會在 2025 年繼續調整政策,因為 「大多數衡量潛在通脹的指標都表明,通脹將持續穩定在我們 2% 的中期目標附近」。

看起來歐洲中央銀行(ECB)會堅持其降息周期,因為 「工作人員目前預計經濟復蘇速度將比 9 月預測的更慢」,而且隨着行長克里斯蒂娜?拉加德透露 「進行了一些討論,有人提議可以考慮降息 50 個基點」,管理委員會解除其限制性政策的速度可能會更快。

因此,歐洲央行管理委員會在 2025 年的表態可能會愈發偏 「鴿派」,因為 「潛在通脹總體上正朝着通脹持續回歸目標水平的方向發展」,而且鑒於美聯儲利率點陣圖向上修正,歐洲中央銀行(ECB)是否會先於美國達到中性利率還有待觀察。

請記住,歐元 / 美元在 11 月創下年度新低(1.0333)后,仍持續處於美國大選前匯率水平下方,若周線收于 1.0370(38.2% 斐波那契擴展位)至 1.0410(50% 斐波那契回撤位)區間下方,可能會推動匯率跌至 1.0200(61.8% 斐波那契回撤位)。

下一個值得關注的區域在 0.9910(78.6% 斐波那契回撤位)至 0.9950(50% 斐波那契擴展位)附近,但如果歐元 / 美元繼續維持在 1.0200(61.8% 斐波那契回撤位)上方,其可能會沿着 50 周簡單移動平均線(1.0824)的平緩斜率運行。

需要周線收于 1.0610(38.2% 斐波那契回撤位)上方,才會使 1.0870(23.6% 斐波那契回撤位)至 1.0940(50% 斐波那契回撤位)區間進入關注範圍,下一個值得關注的區域在 1.1070(23.6% 斐波那契回撤位)至 1.1090(38.2% 斐波那契擴展位)附近。

日本銀行

(美元/日元周圖 來源:易匯通)

與此同時,日本銀行(BoJ)在 12 月以 8 比 1 的投票結果決定將基準利率維持在 0.25% 左右,而且該中央銀行可能會在未來幾個月維持現行政策,因為 「預計核心消費者物價指數(CPI)通脹將逐步上升」。

因此,由於日本銀行(BoJ)仍不願開啟加息周期,日元可能會繼續充當融資貨幣,但隨着 「日本經濟很可能會繼續以高於其潛在增長率的速度增長」,行長植田和男及其同僚可能會面臨加息的壓力。

話雖如此,如果日本銀行(BoJ)採取偏 「鷹派」 的政策指引,套息交易在 2025 年可能會進一步平倉,而且隨着各大主要中央銀行繼續調整政策,日元在未來幾個月可能會面臨更大的波動性。

美元 / 日元回升至美國大選前匯率水平上方,升破了 11 月高點(156.75),若升破 160.40(1990 年高點),則將觸及 2024 年高點(161.95)。

下一個值得關注的區域在 1986 年 12 月高點(163.95)附近,但如果缺乏動力在周線級別收于 160.40(1990 年高點)上方,美元 / 日元可能會維持在 2024 年的波動區間內。

需要周線收于 156.50(78.6% 斐波那契擴展位)下方,才會使 153.80(23.6% 斐波那契回撤位)進入關注範圍,下一個值得關注的區域在 148.70(38.2% 斐波那契回撤位)至 150.30(61.8% 斐波那契擴展位)附近。

【匯通精選 文章請到VIP欄目查看。其中,APP近日升級的最新版本才能看到VIP欄目。】

分享至: