✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

特朗普關稅成本將巨量轉嫁消費者?通脹風暴恐引美元危機!

智昇 資訊

2025-09-24 13:37:17

美國總統特朗普今年5月曾公開抨擊零售巨頭沃爾瑪,要求其自行消化關稅成本而非轉嫁給消費者。這一強硬表態為美國企業界定下基調:截至目前,大部分關稅成本確實由企業承擔,但未來數月,消費者可能被迫接過這一「賬單」。

企業承壓:當前成本消化主體

經濟學家的共識是:迄今為止,特朗普關稅的負擔大多由美國企業承擔,而消費者受到的影響相對輕微,儘管普遍預期未來幾個月天平將大幅傾向消費者。

最終影響有多大仍待觀察,但鑒於消費支出約佔美國年度經濟活動的70%,進口最終價格的變化可能成為決定經濟增長與通脹走向的關鍵因素之一。

自特朗普4月2日宣布「解放日」關稅以來,六個月的混亂局面逐漸平息,儘管對來自中國和印度的商品,以及芯片和半導體等關鍵進口產品的最終關稅仍未敲定。

大致的範圍已浮現,平均有效關稅率可能落在15%到20%之間,遠高於去年12月的2.5%,也是自1930年代以來的最高水平。耶魯大學預算實驗室(Budget Lab)的最新估算是17.4%。

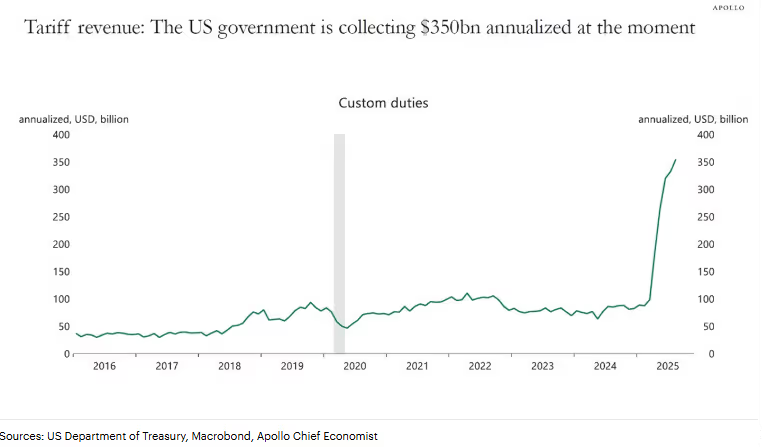

迄今為止,有效稅率更接近10%至12%,其中大部分成本由美國企業自行消化,因為它們不願將更高的成本轉嫁給客戶。由於進口提前下單帶來的扭曲,以及關稅稅率與執行上的混亂過高,讓企業選擇觀望不動。

(美國政府年化關稅收入圖)

消費者壓力即將來臨

各行業關稅分擔差異顯著。牛津經濟研究院指出,體育用品與傢具類關稅幾乎全由消費者承擔,而汽車、服裝領域則由企業主導分擔。

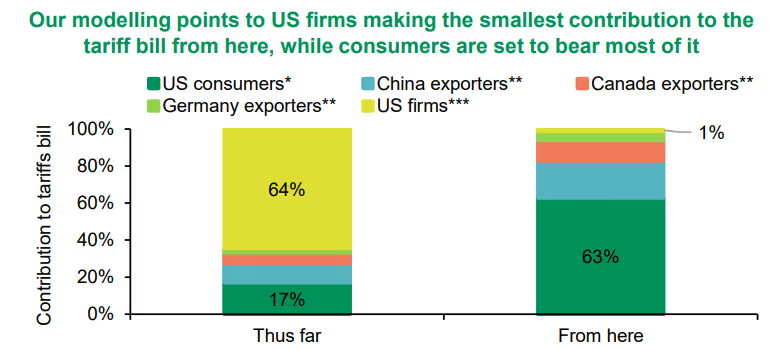

但總體而言,消費者尚未真正感受到擠壓。法國巴黎銀行(BNP Paribas)的經濟學家計算,美國企業到目前為止承擔了64%的關稅成本,外國出口商不到20%,美國消費者僅17%。

他們的經濟模型顯示,未來幾個月這個比例將急劇翻轉:美國消費者將承擔63%,而美國企業僅1%。同時,亞特蘭大聯儲最近的一篇博客總結稱,平均而言,美國企業認為它們能在不損害需求的情況下,將10%的成本增長的一半以上轉嫁出去。

(關稅成本分擔比例圖)

消費者能否接住漲價潮?

當前美國經濟已現疲態:上半年經濟增長放緩至去年一半水平,就業增長停滯,美聯儲重啟降息周期。在此背景下,企業若大幅漲價恐進一步壓制消費意願,且消費者通脹風險積聚。此外,企業亦擔憂顯著提價可能引發特朗普政府的不滿。

牛津經濟的Michael Pearce表示:「關稅對經濟的負擔正在逐步上升,對消費者的最大衝擊還在後頭。但短期內,轉嫁到消費者身上的風險不到三分之二。」

美元或將面臨雙重壓力:若通脹持續超預期,市場可能提前定價美聯儲轉向鷹派,短期支撐美元;但長期看,關稅削弱消費能力與經濟增長,最終利空美元。

關稅成政府收入「新水源」

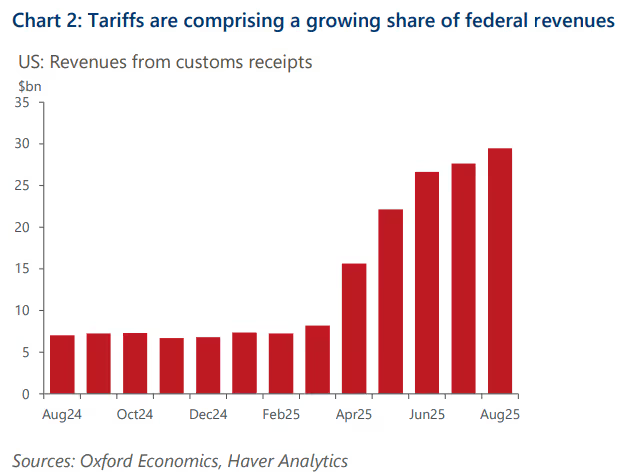

對特朗普政府而言,關稅承擔方或非關注重點,關稅收入的激增才更關鍵。耶魯大學預算實驗室數據顯示,截至今年8月,新關稅已帶來880億美元財政收入,僅8月單月即貢獻約230億美元。

長期來看,未來十年關稅預計可產生2萬億美元凈收入,牛津經濟研究院測算其可減少赤字約2.6萬億美元。這一收入渠道若持續,未來國會切斷它的可能性將顯著降低。

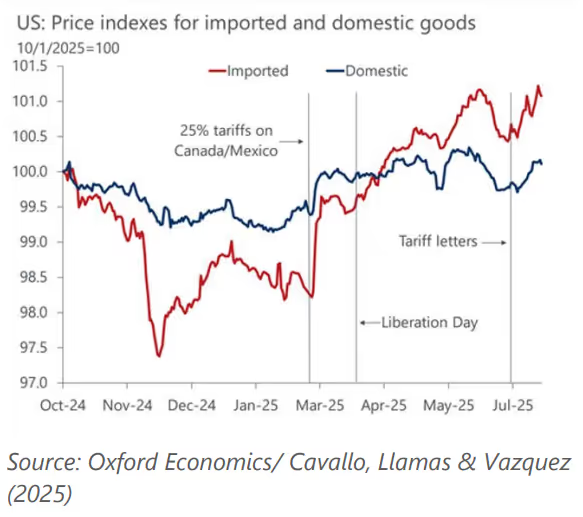

(進口與國內商品價格指數圖)

(海關稅收收入圖)

儘管企業至今仍努力消化成本,但隨着關稅壓力傳導鏈的延伸,美國消費者是否願意(或能否)如特朗普所要求的那樣「吞下關稅」,即將成為現實經濟的核心考驗。

北京時間13:36,美元指數現報97.36。

企業承壓:當前成本消化主體

經濟學家的共識是:迄今為止,特朗普關稅的負擔大多由美國企業承擔,而消費者受到的影響相對輕微,儘管普遍預期未來幾個月天平將大幅傾向消費者。

最終影響有多大仍待觀察,但鑒於消費支出約佔美國年度經濟活動的70%,進口最終價格的變化可能成為決定經濟增長與通脹走向的關鍵因素之一。

自特朗普4月2日宣布「解放日」關稅以來,六個月的混亂局面逐漸平息,儘管對來自中國和印度的商品,以及芯片和半導體等關鍵進口產品的最終關稅仍未敲定。

大致的範圍已浮現,平均有效關稅率可能落在15%到20%之間,遠高於去年12月的2.5%,也是自1930年代以來的最高水平。耶魯大學預算實驗室(Budget Lab)的最新估算是17.4%。

迄今為止,有效稅率更接近10%至12%,其中大部分成本由美國企業自行消化,因為它們不願將更高的成本轉嫁給客戶。由於進口提前下單帶來的扭曲,以及關稅稅率與執行上的混亂過高,讓企業選擇觀望不動。

(美國政府年化關稅收入圖)

消費者壓力即將來臨

各行業關稅分擔差異顯著。牛津經濟研究院指出,體育用品與傢具類關稅幾乎全由消費者承擔,而汽車、服裝領域則由企業主導分擔。

但總體而言,消費者尚未真正感受到擠壓。法國巴黎銀行(BNP Paribas)的經濟學家計算,美國企業到目前為止承擔了64%的關稅成本,外國出口商不到20%,美國消費者僅17%。

他們的經濟模型顯示,未來幾個月這個比例將急劇翻轉:美國消費者將承擔63%,而美國企業僅1%。同時,亞特蘭大聯儲最近的一篇博客總結稱,平均而言,美國企業認為它們能在不損害需求的情況下,將10%的成本增長的一半以上轉嫁出去。

(關稅成本分擔比例圖)

消費者能否接住漲價潮?

當前美國經濟已現疲態:上半年經濟增長放緩至去年一半水平,就業增長停滯,美聯儲重啟降息周期。在此背景下,企業若大幅漲價恐進一步壓制消費意願,且消費者通脹風險積聚。此外,企業亦擔憂顯著提價可能引發特朗普政府的不滿。

牛津經濟的Michael Pearce表示:「關稅對經濟的負擔正在逐步上升,對消費者的最大衝擊還在後頭。但短期內,轉嫁到消費者身上的風險不到三分之二。」

美元或將面臨雙重壓力:若通脹持續超預期,市場可能提前定價美聯儲轉向鷹派,短期支撐美元;但長期看,關稅削弱消費能力與經濟增長,最終利空美元。

關稅成政府收入「新水源」

對特朗普政府而言,關稅承擔方或非關注重點,關稅收入的激增才更關鍵。耶魯大學預算實驗室數據顯示,截至今年8月,新關稅已帶來880億美元財政收入,僅8月單月即貢獻約230億美元。

長期來看,未來十年關稅預計可產生2萬億美元凈收入,牛津經濟研究院測算其可減少赤字約2.6萬億美元。這一收入渠道若持續,未來國會切斷它的可能性將顯著降低。

(進口與國內商品價格指數圖)

(海關稅收收入圖)

儘管企業至今仍努力消化成本,但隨着關稅壓力傳導鏈的延伸,美國消費者是否願意(或能否)如特朗普所要求的那樣「吞下關稅」,即將成為現實經濟的核心考驗。

北京時間13:36,美元指數現報97.36。

分享至: