✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

美國居民實際收入「跑輸」通脹,消費增長靠「短期促銷」撐場!美元跌勢或難止

智昇 資訊

2025-09-01 11:47:37

周一(9月1日)亞洲時段,美元指數跌0.17%,目前報97.67,上周五該指數已錄得單月超2%的跌幅。美元指數並未受到超預期的二季度GDP以及強勁的PCE數據的影響而走強,結合7月PCE與GDP相關數據及結構細節,儘管消費者支出名義增長、核心通脹符合預期,但實際購買力疲軟、消費增長依賴短期因素,美國進口數據大幅變動等信號,均指向居民消費存在隱憂,美國經濟出現衰退風險。報告發佈后,美國股指期貨維持弱勢震蕩,而美國國債收益率則保持此前漲幅。

結構性通脹,PCE數據強勁不代表消費意願回升

服務類價格的上漲基本主導了當月通脹的全部漲幅——服務類價格上漲3.6%,食品價格同比上漲1.9%,能源商品及其服務價格同比下降2.7%。而商品價格僅上漲0.5%。

美國經濟分析局(BEA)上周五發佈的數據顯示,在個人收入增速加快,名義工資與薪金增長0.6%,為11月以來最大增幅的背景下,經通脹調整后的實際可支配收入僅增長0.2%,經通脹調整后的實際消費者支出僅增長0.3%——低於名義增速,反映收入增長被通脹抵消,居民實際消費能力受限。

同時美國密歇根大學消費者信心指數最新值位58.2低於預期的58.6,需注意的是,由於美國消費者預期關稅將進一步推升物價,且面臨就業前景惡化的壓力,消費者信心仍處於低迷區間——信心低迷直接指向未來消費意願下降。

(美國密歇根大學消費者信心指數趨勢)

消費增長依賴短期因素,可持續性存疑

7月消費支出的加速,機構稱很大程度上源於商品採購——尤其是汽車、家用傢具、體育用品等耐用品消費。

儘管作為家庭需求核心驅動力的就業市場增速已有所放緩,但亞馬遜「會員日」等促銷活動,仍為商品消費提供了階段性支撐。機構觀點印證:「儘管消費者支出小幅上行,但我們認為,這一增長在很大程度上僅反映了『消費者在充滿線上促銷活動的月份里,充分利用折扣優惠進行購物』的短期行為。」

企業成本轉嫁將抑制未來消費

但隨着多數關稅措施已落地,多家企業明確表示,未來將把更多額外成本轉嫁至終端消費者。

經濟學家預警:儘管服務成本上行是本次通脹數據的主要支撐因素,預計,隨着特朗普時期關稅政策逐步向終端消費者傳導,未來數月商品價格上漲將對通脹形成額外壓力。

當前美國消費者支出仍在延續,但在物價上行與就業市場疲軟的雙重背景下,這一消費動能的持續性存疑。

桑坦德美國資本市場首席美國經濟學家斯蒂芬·斯坦利表示:「7月消費者支出實現穩健增長,但消費者短期前景仍不明朗——我預計關稅相關漲價將很快逐步滲透至整個定價鏈條,一旦這一過程啟動,消費者支出大概率會出現收縮。」

二季度美國GDP修正值超預期無法證明經濟強勁

美國商務部上周四公布的修正數據顯示,2025年第二季度美國實際國內生產總值(GDP)增長3.3%。這一數據高於此前公布的3.0%的初值,也超出了經濟學家們普遍預期的3.1%。

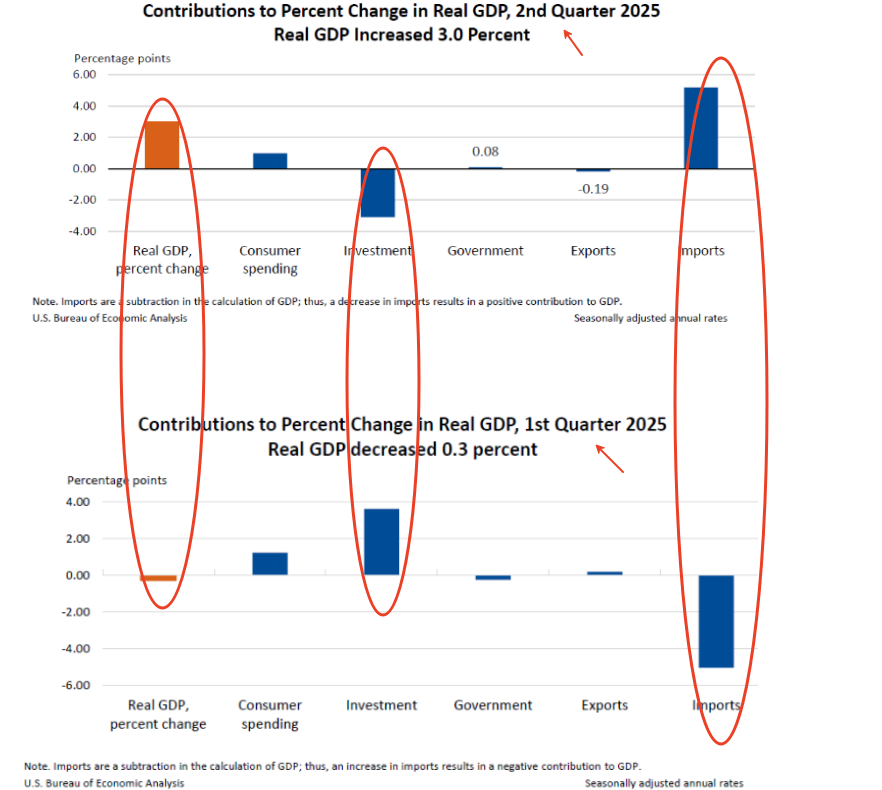

雖然二季度美國GDP增長為3.3%,一季度美國GDP增長率僅為-0.5%,但我們通過對2025年美國Q1和Q2GDP的對比觀察可以發現,使用支出法統計的GPD(GDP=C+I+G+X-M)上漲的原因主要來源於進口的差額,在其他項目小幅收縮,投資項大幅拖累GPD的情況下,GDP還能錄得3.3%的增長主要歸功於出口項的大幅逆轉(GDPq2-GDPq1≈Mq2+Mq1),美國因關稅影響使廠商提前搶進口,並無法證明美國經濟增長強勁,消費對GDP貢獻也無明顯變化。

(美國二季度與一季度GDP對比圖)

市場觀點

美聯儲理事克里斯托弗·沃勒在上周四的講話中重申對降息的支持,並表示若勞動力市場數據持續疲軟,不排除考慮更大幅度降息的可能性。美聯儲主席傑羅姆·鮑威爾8月22日在美聯儲年度傑克遜霍爾會議上表態:儘管關稅對物價的影響「目前已清晰顯現」,但在就業市場風險上升的背景下,他已謹慎為下月降息「打開空間」。

摩根士丹利財富管理首席經濟策略師埃倫·曾特納指出:「美聯儲已為降息敞開大門,但大門的開放幅度,將取決於『勞動力市場疲軟』是否持續被視為比『通脹上行』更大的風險。今日符合預期的PCE指數,將使市場焦點繼續錨定就業市場;從當前來看,9月降息的概率仍佔優。」——降息預期隱含對消費疲軟的擔憂。

重點關注與後續展望

技術面美元指數上周四跌破上升趨勢線以及頭肩頂形態的頸線,上周五完成了回踩,預示着未來走勢將會受到此頸線的壓制,同時10、20、30、50均線空頭排列對美元指數上行形成了壓力。MACD,RSI均顯示空方掌控。

第一壓力位在98-98.20附近為均線與頸線交匯處,下方支撐位為97.50是7.28日大陽線的低點,以及97.10為7月24日指數底點,若美元向下發展跌破支撐位,最終跌幅位置為94.56附近為頭肩頂的量度跌幅。

美國政府本周將發佈的經濟數據,將為就業市場走向提供更多線索。

經濟學家當前預測,8月非農就業新增人數將連續第四個月低於10萬人——這將成為2020年以來就業數據最弱的一段時期;同時,8月失業率預計將小幅上行。

就業是居民消費的核心支撐,若就業數據進一步疲軟,將直接削弱居民收入預期與消費能力,加劇消費萎縮趨勢。不過,在此次議息會議前,政策制定者還將獲取更多通脹與就業市場相關數據,這些數據將進一步影響政策決策,而就業數據的走向也將間接反映消費基本面的變化。

(美元指數日線圖,來源易匯通)

北京時間11:46,美元指數現報97.68。

結構性通脹,PCE數據強勁不代表消費意願回升

服務類價格的上漲基本主導了當月通脹的全部漲幅——服務類價格上漲3.6%,食品價格同比上漲1.9%,能源商品及其服務價格同比下降2.7%。而商品價格僅上漲0.5%。

美國經濟分析局(BEA)上周五發佈的數據顯示,在個人收入增速加快,名義工資與薪金增長0.6%,為11月以來最大增幅的背景下,經通脹調整后的實際可支配收入僅增長0.2%,經通脹調整后的實際消費者支出僅增長0.3%——低於名義增速,反映收入增長被通脹抵消,居民實際消費能力受限。

同時美國密歇根大學消費者信心指數最新值位58.2低於預期的58.6,需注意的是,由於美國消費者預期關稅將進一步推升物價,且面臨就業前景惡化的壓力,消費者信心仍處於低迷區間——信心低迷直接指向未來消費意願下降。

(美國密歇根大學消費者信心指數趨勢)

消費增長依賴短期因素,可持續性存疑

7月消費支出的加速,機構稱很大程度上源於商品採購——尤其是汽車、家用傢具、體育用品等耐用品消費。

儘管作為家庭需求核心驅動力的就業市場增速已有所放緩,但亞馬遜「會員日」等促銷活動,仍為商品消費提供了階段性支撐。機構觀點印證:「儘管消費者支出小幅上行,但我們認為,這一增長在很大程度上僅反映了『消費者在充滿線上促銷活動的月份里,充分利用折扣優惠進行購物』的短期行為。」

企業成本轉嫁將抑制未來消費

但隨着多數關稅措施已落地,多家企業明確表示,未來將把更多額外成本轉嫁至終端消費者。

經濟學家預警:儘管服務成本上行是本次通脹數據的主要支撐因素,預計,隨着特朗普時期關稅政策逐步向終端消費者傳導,未來數月商品價格上漲將對通脹形成額外壓力。

當前美國消費者支出仍在延續,但在物價上行與就業市場疲軟的雙重背景下,這一消費動能的持續性存疑。

桑坦德美國資本市場首席美國經濟學家斯蒂芬·斯坦利表示:「7月消費者支出實現穩健增長,但消費者短期前景仍不明朗——我預計關稅相關漲價將很快逐步滲透至整個定價鏈條,一旦這一過程啟動,消費者支出大概率會出現收縮。」

二季度美國GDP修正值超預期無法證明經濟強勁

美國商務部上周四公布的修正數據顯示,2025年第二季度美國實際國內生產總值(GDP)增長3.3%。這一數據高於此前公布的3.0%的初值,也超出了經濟學家們普遍預期的3.1%。

雖然二季度美國GDP增長為3.3%,一季度美國GDP增長率僅為-0.5%,但我們通過對2025年美國Q1和Q2GDP的對比觀察可以發現,使用支出法統計的GPD(GDP=C+I+G+X-M)上漲的原因主要來源於進口的差額,在其他項目小幅收縮,投資項大幅拖累GPD的情況下,GDP還能錄得3.3%的增長主要歸功於出口項的大幅逆轉(GDPq2-GDPq1≈Mq2+Mq1),美國因關稅影響使廠商提前搶進口,並無法證明美國經濟增長強勁,消費對GDP貢獻也無明顯變化。

(美國二季度與一季度GDP對比圖)

市場觀點

美聯儲理事克里斯托弗·沃勒在上周四的講話中重申對降息的支持,並表示若勞動力市場數據持續疲軟,不排除考慮更大幅度降息的可能性。美聯儲主席傑羅姆·鮑威爾8月22日在美聯儲年度傑克遜霍爾會議上表態:儘管關稅對物價的影響「目前已清晰顯現」,但在就業市場風險上升的背景下,他已謹慎為下月降息「打開空間」。

摩根士丹利財富管理首席經濟策略師埃倫·曾特納指出:「美聯儲已為降息敞開大門,但大門的開放幅度,將取決於『勞動力市場疲軟』是否持續被視為比『通脹上行』更大的風險。今日符合預期的PCE指數,將使市場焦點繼續錨定就業市場;從當前來看,9月降息的概率仍佔優。」——降息預期隱含對消費疲軟的擔憂。

重點關注與後續展望

技術面美元指數上周四跌破上升趨勢線以及頭肩頂形態的頸線,上周五完成了回踩,預示着未來走勢將會受到此頸線的壓制,同時10、20、30、50均線空頭排列對美元指數上行形成了壓力。MACD,RSI均顯示空方掌控。

第一壓力位在98-98.20附近為均線與頸線交匯處,下方支撐位為97.50是7.28日大陽線的低點,以及97.10為7月24日指數底點,若美元向下發展跌破支撐位,最終跌幅位置為94.56附近為頭肩頂的量度跌幅。

美國政府本周將發佈的經濟數據,將為就業市場走向提供更多線索。

經濟學家當前預測,8月非農就業新增人數將連續第四個月低於10萬人——這將成為2020年以來就業數據最弱的一段時期;同時,8月失業率預計將小幅上行。

就業是居民消費的核心支撐,若就業數據進一步疲軟,將直接削弱居民收入預期與消費能力,加劇消費萎縮趨勢。不過,在此次議息會議前,政策制定者還將獲取更多通脹與就業市場相關數據,這些數據將進一步影響政策決策,而就業數據的走向也將間接反映消費基本面的變化。

(美元指數日線圖,來源易匯通)

北京時間11:46,美元指數現報97.68。

分享至: