✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

市場不再踩剎車,與特朗普政策微妙共舞

智昇 資訊

2025-08-20 17:56:25

美國總統特朗普在撕毀全球經濟規則的過程中幾乎沒有遇到任何阻力,無論是來自共和黨同僚、政治對手還是制度性約束。唯一的例外,是「市場」。但現在,就連投資者也在收斂火力,致使金融體系積聚了更多風險。

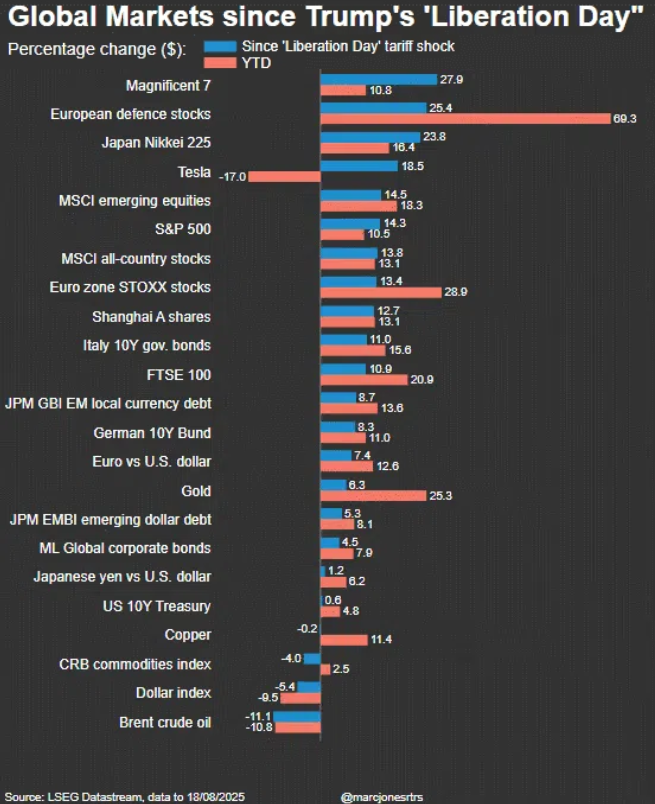

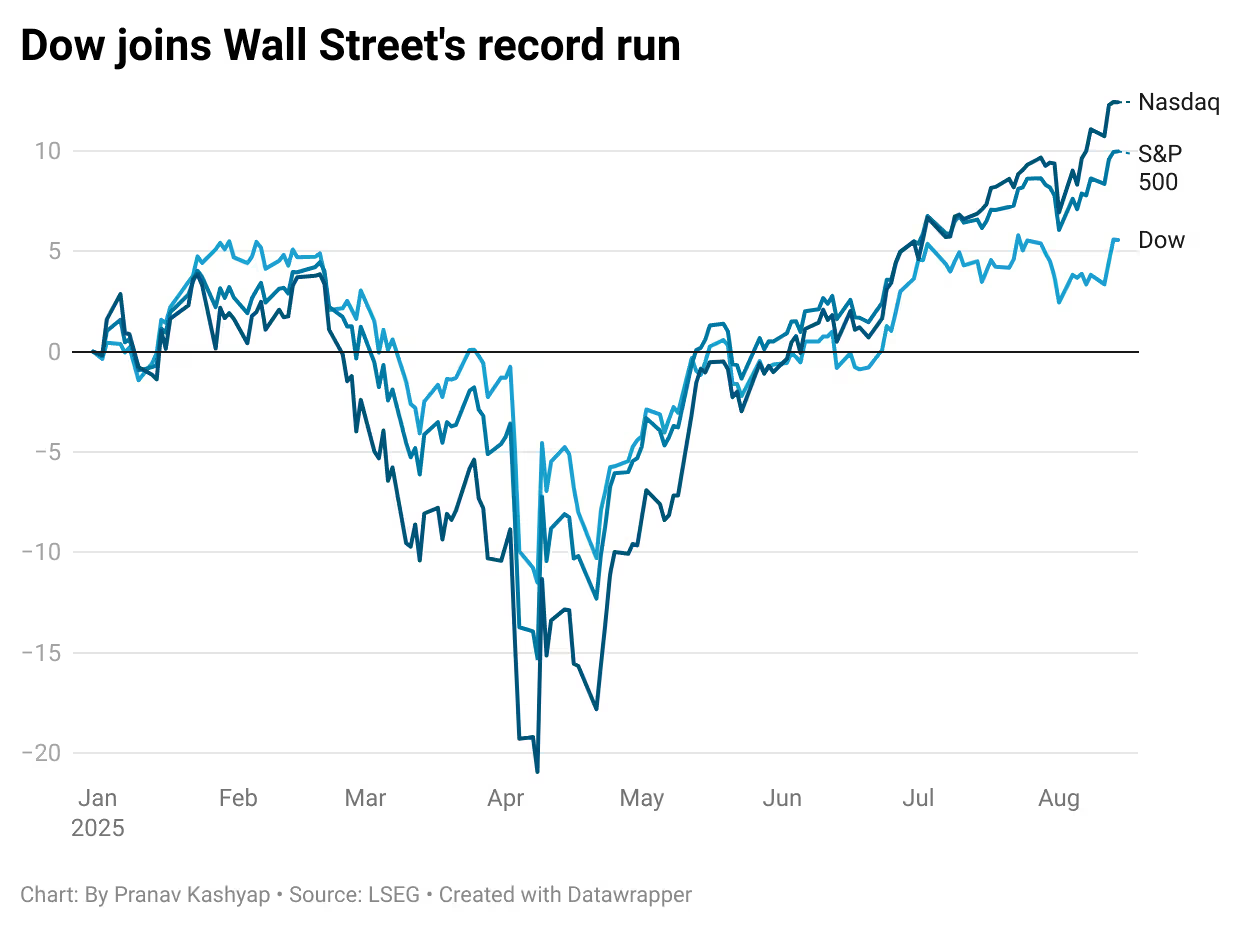

特朗普4月2日宣布「解放日」關稅後,華爾街反應非常強烈,4月3-4日,美股大跌10%,市值蒸發數萬億美元。這迫使特朗普做出罕見讓步,暫停對數十個國家加征對等關稅,美股隨之觸底反彈。此後,華爾街一路上行,標普500指數累計反彈35%,創下紀錄新高。

這一事件表明,「市場」是少數能夠對特朗普重塑美國乃至全球經濟的企圖形成真正制衡的力量之一。

(自特朗普全球貿易「解放日」以來的全球市場圖)

唯一的問題在於,近幾個月來這位總統繼續推行非常規政策,而投資者卻未能及時踩下剎車。

美聯儲賣權

所謂的「特朗普賣權」,即認為總統不會讓市場跌得太厲害——本質上是著名的「美聯儲賣權」的鏡像版。

特朗普4月份似乎就是這麼做的,但那是為了收拾他自己製造的爛攤子。可以說,真正拯救經濟的,是投資者向總統施壓,迫使其重新考慮多數經濟學家認為不明智的政策。

現在,特朗普和市場進入一種奇妙的共舞。

投資者似乎相信,市場最終可以阻止特朗普在關稅或其他政策上走得太遠。但是,對最近特朗普解僱統計局局長、抨擊美聯儲主席鮑威爾、施壓英特爾首席執行官辭職、對巴西和印度徵收高額關稅等爭議舉措,投資者並沒有反應過度,甚至根本沒有反應。市場因此再創新高,賦予特朗普進一步試探極限的底氣。

風險升高

市場即使有能力遏制總統採取過度的經濟政策,但並沒有發揮這種能力,為什麼?

常言道,股票投資者的「飯碗」在於保持樂觀。只要沒有立刻使「行情列車」出軌的障礙,讓市場繼續高速前行就符合他們的利益。當然,美國經濟面臨著高額關稅和預算赤字等不小的關卡,但在這些或其他問題對經濟構成直接威脅之前,市場可以選擇忽略它們。

然而,面對特朗普的非常規政策,市場反應不足可能不僅是在拖延「算賬」的那一天,還可能加劇未來的潛在衝擊。

為什麼?經濟和地緣政治範式正在發生真正的轉變,而投資者尚未消化隨之而來的風險。沒有人知道這些轉變最終會產生什麼影響,但我們知道,不確定性越大,下行風險也就越大。

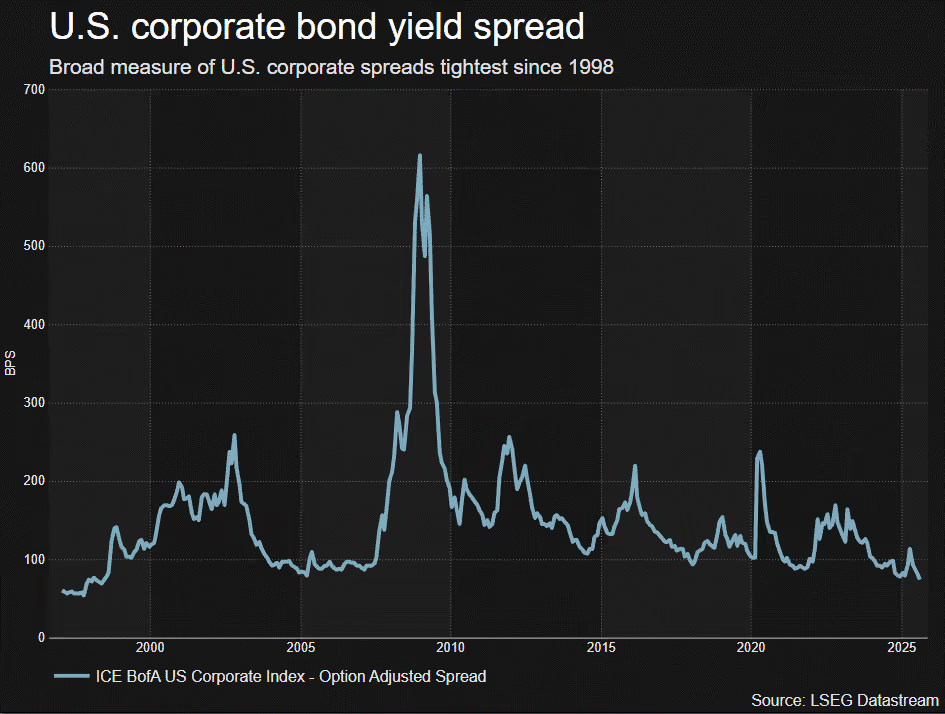

美國公司債收益率息差作為企業信用風險和市場情緒的「晴雨表」,值得密切關注。近期,美國投資級公司債的收益率息差(即公司債收益率與無風險國債收益率的差值)已收窄至73-75個基點(0.73%-0.75%),創下了1998年以來的最低水平13。這意味着投資者為承擔違約風險所要求的額外補償變得非常低。

極低的息差引發了市場是否過度樂觀和自滿的擔憂。一些分析師警告,當前定價可能未充分反映潛在風險,例如:經濟放緩或衰退、通脹粘性和地緣政治與政策不確定性。

(美國公司債收益率息差圖)

歸根結底,在真正意想不到或極端的事情發生之前,市場不太可能向特朗普發難。在此期間,投資者可以用企業盈利增長穩健、人工智能熱情高漲、經濟增長依然可觀、失業率較低、消費者仍在消費等理由來為現狀辯護。

華爾街選擇不踩剎車,意味着這輛列車仍將滾滾向前。至於是否會發生碰撞,還是個未知數。

(納斯達克指數、標普500指數和道瓊斯指數圖)

特朗普4月2日宣布「解放日」關稅後,華爾街反應非常強烈,4月3-4日,美股大跌10%,市值蒸發數萬億美元。這迫使特朗普做出罕見讓步,暫停對數十個國家加征對等關稅,美股隨之觸底反彈。此後,華爾街一路上行,標普500指數累計反彈35%,創下紀錄新高。

這一事件表明,「市場」是少數能夠對特朗普重塑美國乃至全球經濟的企圖形成真正制衡的力量之一。

(自特朗普全球貿易「解放日」以來的全球市場圖)

唯一的問題在於,近幾個月來這位總統繼續推行非常規政策,而投資者卻未能及時踩下剎車。

美聯儲賣權

所謂的「特朗普賣權」,即認為總統不會讓市場跌得太厲害——本質上是著名的「美聯儲賣權」的鏡像版。

特朗普4月份似乎就是這麼做的,但那是為了收拾他自己製造的爛攤子。可以說,真正拯救經濟的,是投資者向總統施壓,迫使其重新考慮多數經濟學家認為不明智的政策。

現在,特朗普和市場進入一種奇妙的共舞。

投資者似乎相信,市場最終可以阻止特朗普在關稅或其他政策上走得太遠。但是,對最近特朗普解僱統計局局長、抨擊美聯儲主席鮑威爾、施壓英特爾首席執行官辭職、對巴西和印度徵收高額關稅等爭議舉措,投資者並沒有反應過度,甚至根本沒有反應。市場因此再創新高,賦予特朗普進一步試探極限的底氣。

風險升高

市場即使有能力遏制總統採取過度的經濟政策,但並沒有發揮這種能力,為什麼?

常言道,股票投資者的「飯碗」在於保持樂觀。只要沒有立刻使「行情列車」出軌的障礙,讓市場繼續高速前行就符合他們的利益。當然,美國經濟面臨著高額關稅和預算赤字等不小的關卡,但在這些或其他問題對經濟構成直接威脅之前,市場可以選擇忽略它們。

然而,面對特朗普的非常規政策,市場反應不足可能不僅是在拖延「算賬」的那一天,還可能加劇未來的潛在衝擊。

為什麼?經濟和地緣政治範式正在發生真正的轉變,而投資者尚未消化隨之而來的風險。沒有人知道這些轉變最終會產生什麼影響,但我們知道,不確定性越大,下行風險也就越大。

美國公司債收益率息差作為企業信用風險和市場情緒的「晴雨表」,值得密切關注。近期,美國投資級公司債的收益率息差(即公司債收益率與無風險國債收益率的差值)已收窄至73-75個基點(0.73%-0.75%),創下了1998年以來的最低水平13。這意味着投資者為承擔違約風險所要求的額外補償變得非常低。

極低的息差引發了市場是否過度樂觀和自滿的擔憂。一些分析師警告,當前定價可能未充分反映潛在風險,例如:經濟放緩或衰退、通脹粘性和地緣政治與政策不確定性。

(美國公司債收益率息差圖)

歸根結底,在真正意想不到或極端的事情發生之前,市場不太可能向特朗普發難。在此期間,投資者可以用企業盈利增長穩健、人工智能熱情高漲、經濟增長依然可觀、失業率較低、消費者仍在消費等理由來為現狀辯護。

華爾街選擇不踩剎車,意味着這輛列車仍將滾滾向前。至於是否會發生碰撞,還是個未知數。

(納斯達克指數、標普500指數和道瓊斯指數圖)

分享至: